Ευρωπαϊκή αλληλεγγύη & πρωτογενή πλεονάσματα

Οι εταίροι δάνεισαν στην Ελλάδα 250 δισ.€ με εξαιρετικά προνομιακούς όρους, για να αποφύγει την πολύ οδυνηρή άτακτη χρεοκοπία. Θεωρητικά, λοιπόν, τα ευρωπαϊκά δάνεια διάσωσης με τους ευεργετικούς έως χαριστικούς όρους ήταν μια γενναιόδωρη εκδήλωση ευρωπαϊκής αλληλεγγύης.

Αν είναι όμως έτσι, γιατί η «διάσωση» συνοδεύτηκε από αποικιοκρατικούς όρους (υψηλά πρωτογενή πλεονάσματα), που υποθηκεύουν την ανάπτυξη της χώρας μέχρι το 2060; Μπορούμε να θεωρούμε ένδειξη ευρωπαϊκής αλληλεγγύης μια «διευκόλυνση» που καταδικάζει δύο γενιές σε μιζέρια και υπανάπτυξη;

Εύλογο το ερώτημα, αλλά βασισμένο σε μια παρανόηση, τη δαιμονοποίηση των πρωτογενών πλεονασμάτων.

Ας ξεκαθαρίσουμε την εικόνα της λειτουργίας των Πρωτογενών Πλεονασμάτων (ΠΠ) με τη βοήθεια της Ιταλίας.

Η ιταλική περίπτωση

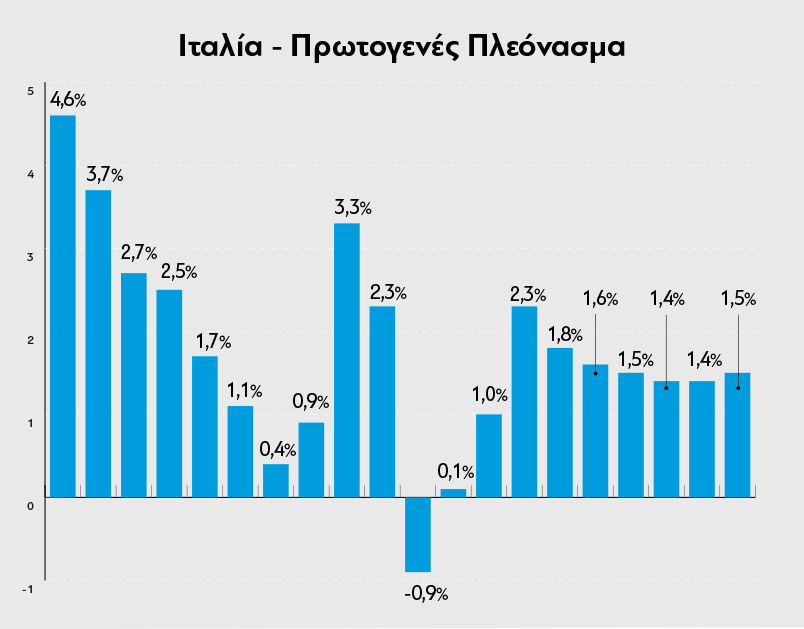

Η Ιταλία παράγει πρωτογενή πλεονάσματα από το 1995 που υπάρχουν διαθέσιμα στοιχεία στη Eurostat με εξαίρεση ένα μόνο έτος (διάγραμμα Ι). Στις 23 από τις 24 χρήσεις της περιόδου 1995-2018, η εκτέλεση του ιταλικού Προϋπολογισμού κατέγραψε πρωτογενές πλεόνασμα. Μοναδική εξαίρεση το 2009, οπότε λόγω της κρίσης εμφάνισε πρωτογενές έλλειμμα 0,9% του ΑΕΠ. Και πάλι, όμως, ήταν η καλύτερη επίδοση στην Ευρωζώνη.

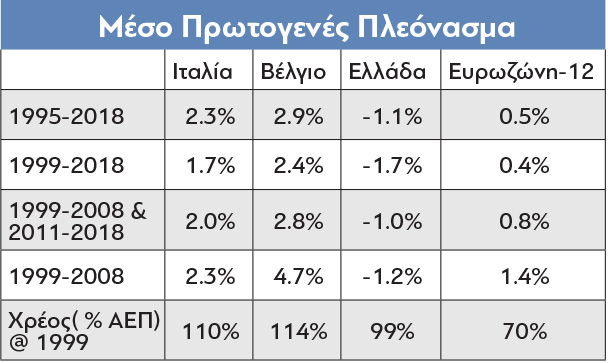

Η Ιταλία εντός ευρώ (1999-2018)1 κατέγραψε μέσο ετήσιο ΠΠ ίσο με 1,7% του ΑΕΠ της. Την ίδια περίοδο, εξαιρώντας τις δύο χειρότερες χρονιές (2009-2010), το μέσο ΠΠ ήταν 2%. Και την περίοδο που προηγήθηκε της κρίσης (1999-2008) το μέσο ιταλικό ΠΠ ήταν 2,3% (Πίνακας Ι).

Και μόνον τα πρωτογενή πλεονάσματα της Ιταλίας την 1η δεκαετία του ευρώ – για το Βέλγιο ας μη μιλήσουμε! – θα έπρεπε να μας οδηγούν στο συμπέρασμα ότι αυτό που ζητείται από την Ελλάδα δεν είναι υπερβολικό ούτε παράλογο. Γιατί η Ιταλία, η οποία δεν έχει απολαύσει χαριστικά δάνεια και δεν είναι πρότυπο δημοσιονομικής πειθαρχίας ή προτεσταντικής κουλτούρας, σε μια εποχή ευφορίας, που κανείς στην Ευρώπη δεν πίεζε κανέναν στα σοβαρά, η Ιταλία λοιπόν, κατέγραφε πρωτογενή πλεονάσματα όπως εκείνα που ζητούνται από την Ελλάδα τις επόμενες δεκαετίες. Ακόμη και η Ευρωζώνη (μέσος όρος των 12 πρώτων μελών) την ίδια περίοδο (1999-2008) είχε μέσο ΠΠ 1,4%. Και ο λόγος είναι απλός: όταν ένα κράτος έχει χρέη, τα ΠΠ είναι απαραίτητα για να διατηρείται σε έλεγχο η δυναμική του χρέους του.

Η δυναμική του χρέους

Ας υποθέσουμε ότι ένας δανειολήπτης με στεγαστικό δάνειο €100.000 και επιτόκιο 4% συμφωνεί με την τράπεζά του να μην καταβάλει καθόλου δόσεις για 30 χρόνια. Μετά από 30 χρόνια, το δάνειο με τους τόκους και τον ανατοκισμό έχει φτάσει στις €324.000. Κληροδοτεί το σπίτι στο παιδί του μαζί με ένα υπέρογκο δάνειο.

Αν ο δανειολήπτης πληρώνει τουλάχιστον τους τόκους (4.000€/έτος), τότε το δάνειο παραμένει σταθερό και μετά από 30 χρόνια παραδίδει στην επόμενη γενιά το σπίτι με χρέος 100.000, όσο ήταν και στην αρχή.

Κάπως έτσι συμβαίνει και με τα κράτη – δανειολήπτες. Χρειάζεται να καταβάλουν κάποιους τόκους (πρωτογενή πλεονάσματα), για να μη φουσκώσει το χρέος, για να μην παραδώσει η απερχόμενη γενιά στην επόμενη μια χώρα με δυσβάστακτο βάρος.

Η δυναμική (εξέλιξη) του χρέους εξαρτάται και από άλλες παραμέτρους (πληθωρισμός, ρυθμοί ανάπτυξης κ.ά). Είναι όμως αρκετά ακριβής ο ισχυρισμός ότι σε περιβάλλον σχετικά χαμηλών ρυθμών ανάπτυξης, κάθε χώρα οφείλει να επιτυγχάνει πρωτογενή πλεονάσματα, μικρότερα ή μεγαλύτερα ανάλογα με το χρέος που τη βαραίνει. Μικρά πλεονάσματα για μικρά χρέη, μεγαλύτερα πλεονάσματα για μεγαλύτερα χρέη.

Ακούγεται συχνά ο αφορισμός ότι η Ιταλία απέφυγε τα μνημόνια, χάρις στο μέγεθος της οικονομίας της (too big to fail). Στην πραγματικότητα, την έσωσαν τα πρωτογενή πλεονάσματα.

Αυτά είναι το απαραίτητο συστατικό της δημοσιονομικής πολιτικής των χωρών με σχετικά υψηλό χρέος. Διότι το υψηλό χρέος συνεπάγεται υψηλούς τόκους, που φουσκώνουν έτι περαιτέρω το χρέος. Οπότε τα ΠΠ είναι το αναγκαίο αντιστάθμισμα που διατηρεί τη δυναμική του χρέους εντός ελέγχου.

Οι επιδόσεις δεν είναι σταθερές και άκαμπτες, παρουσιάζουν διακυμάνσεις και προσαρμογές ανάλογα με τη φάση του οικονομικού κύκλου. Υψηλότερα ΠΠ στις εποχές των παχιών αγελάδων, χαμηλότερα όταν επικρατεί ύφεση. Αυτό συνέβη και το 2009-2010 στην Ευρώπη. Λόγω της μεγάλης έντασης της ύφεσης, η Ευρωζώνη παρουσίασε το 2009 πρωτογενές έλλειμμα -3,1% και το 2010 έλλειμμα -3,4%, ενώ το 2007 είχε ΠΠ 2,4%. Τα κράτη της Ευρωζώνης επέλεξαν να παράξουν ελλείμματα, δηλαδή να αυξήσουν προσωρινά το χρέος, για να δώσουν ώθηση στην οικονομία. Η Ιταλία, όμως, που είχε υψηλό χρέος, δεν είχε αυτήν την πολυτέλεια. Γι’ αυτό, παρά την ύφεση, δεν άφησε το έλλειμμά της να ξεφύγει. Παρουσίασε πρωτογενές έλλειμμα μόνο το 2009 και μόλις -0,9% του ΑΕΠ.

Η σύντομη αναδρομή στις επιδόσεις της Ιταλίας προσφέρει μερικά διδάγματα για την Ελλάδα:

Α) Οι στόχοι που τέθηκαν για τα πρωτογενή πλεονάσματα της Ελλάδας δεν είναι εξωπραγματικοί.

Β) Ούτε τιμωρητικοί είναι. Από την Ελλάδα ζητείται να κάνει ό,τι έκανε η Ιταλία από μόνη της χωρίς μνημόνια, χωρίς χαριστικά δάνεια από τους εταίρους της, πριν ακόμη ξεσπάσει η κρίση, όταν το ιταλικό χρέος κυμαινόταν μεταξύ 100-110% του ΑΕΠ.

Γ) Πρωτογενή πλεονάσματα της τάξης του 2% είναι απαραίτητα για μια χώρα με χρέος 100-110% ΑΕΠ (και σχετικά χαμηλή ανάπτυξη), προκειμένου να διατηρείται εντός ελέγχου η δυναμική του χρέους. Για να μην κληροδοτήσουμε στους επόμενους ακόμα μεγαλύτερο χρέος.

Υπάρχει, βέβαια, κι άλλος δρόμος λιγότερο βολικός, ο δρόμος του Βελγίου. Το Βέλγιο, προκειμένου να μειώσει το χρέος του, ακολούθησε περιοριστική πολιτική με ακόμα υψηλότερα ΠΠ. Και κατάφερε να μειώσει το χρέος από 114% (1999) στο 87% του ΑΕΠ (2007). Κι αυτό, σε αντίθεση με την Ιταλία, έδωσε στο Βέλγιο το περιθώριο να ασκήσει πιο χαλαρή δημοσιονομική πολιτική στη φάση της κρίσης.

Με άλλα λόγια, από την Ελλάδα έχει ζητηθεί να κάνει ό,τι θα έκανε κάθε διαγενεακά υπεύθυνη κοινωνία και χώρα με χρέος της τάξης του 100% ΑΕΠ.

Εδώ μια σημαντική λεπτομέρεια: το αναγκαίο ύψος των ΠΠ εξαρτάται από τους ρυθμούς ανάπτυξης της χώρας. Αν η Ελλάδα τα καταφέρει καλύτερα σε όρους ανάπτυξης -τα τελευταία 40 χρόνια είναι ουραγός της Ευρώπης σε ρυθμούς ανάπτυξης- τότε θα χρειαστεί και χαμηλότερα ΠΠ στο μέλλον.

Και μια υπενθύμιση. Το 2ο μνημόνιο δεν προέβλεπε στόχους για ΠΠ μέχρι το 2060. Το 3ο όμως προέβλεπε. Στην πορεία από το 2ο στο 3ο μνημόνιο άλλαξαν τρία πράγματα:

Α) Οι ζημιές από την περιπέτεια του 2015 πήγαν το χρονοδιάγραμμα αποκλιμάκωσης του χρέους πολύ πίσω.

Β) Η χώρα ήταν ουραγός της ανάπτυξης στην Ευρώπη από το 1980. Οι τεχνοκράτες της Ευρώπης και του ΔΝΤ εκτιμούσαν ότι μετά τις ραγδαίες αλλαγές/μεταρρυθμίσεις των μνημονίων, η Ελλάδα θα μπορούσε να επιτύχει υψηλότερους ρυθμούς ανάπτυξης, κι αυτό θα βοηθούσε στην ταχεία αποκλιμάκωση του χρέους. Η ευκολία, ωστόσο, με την οποία η κυβέρνηση γκρέμισε σε ένα εξάμηνο τις μεσοπρόθεσμες προοπτικές ανάπτυξης της χώρας ήταν πολύ διδακτική. Μετά από αυτό, κανένας τεχνοκράτης δεν ήταν διατεθειμένος να στοιχηματίσει στη δυνατότητα της Ελλάδας να τα πάει καλύτερα. Προσάρμοσαν, λοιπόν, τα μοντέλα τους σε χαμηλότερους –αλλά όχι χαμηλότερους από τους ιστορικούς- ρυθμούς ανάπτυξης, γι΄αυτό και απαιτούνται υψηλότερα ΠΠ για περισσότερα χρόνια.

Γ) Οι εταίροι μας υπέθεσαν ότι μετά το σκληρό μάθημα της κρίσης, η Ελλάδα θα πράττει τα αυτονόητα χωρίς να χρειάζεται εξωτερικός μπαμπούλας. Ότι θα εξασφαλίζει τα κατάλληλα ΠΠ, ώστε να διατηρεί τον έλεγχο της δυναμικής του χρέους. Μετά το Βατερλώ του 2015, όμως, αναθεώρησαν. Ακόμη και τα αυτονόητα, τα θέλουν γραμμένα στο χαρτί. Ακόμη και αν αυτό οδηγεί σε φαιδρές διατυπώσεις. Διότι ο προσδιορισμός του ακριβούς ύψους των Π.Π. μετά από 20, 30 ή 40 χρόνια είναι μια διαδικασία δανεισμένη από τα μέντιουμ!

Συνοψίζοντας, η εντύπωση ότι οι Ευρωπαίοι δεν ελάφρυναν σημαντικά το ελληνικό χρέος και γι’ αυτό πρέπει να διατηρούμε πλεονάσματα 2,2% μέχρι το 2060, είναι λανθασμένη. Η πραγματικότητα είναι ότι ελάφρυναν το χρέος αρκετά, ώστε:

α) το χρέος να μην εμποδίζει τις αγορές και τους επενδυτές να εμπιστευτούν την Ελλάδα,

β) οι ανάγκες για την εξυπηρέτηση του χρέους και τη διατήρησή του σε πτωτική τροχιά να περιοριστούν σαν να οφείλαμε το 100% του ΑΕΠ και όχι το 180%.

Δηλαδή, οι εταίροι ελάφρυναν το χρέος μας τόσο, ώστε να είναι διαχειρίσιμο αλλά όχι τόσο, ώστε να μη χρειάζεται εμείς να κάνουμε τίποτα γι’ αυτό.

Μεγαλύτερη ελάφρυνση θα ήταν επιθυμητή από τους Έλληνες αλλά άδικη για τους Ιταλούς ή τους Πορτογάλους που έχουν περίπου τις ίδιες ανάγκες για ΠΠ, ακόμα και αν δεν είναι γραμμένες σε κάποιο μνημόνιο.

Αυτό δεν αλλάζει το γεγονός ότι η ευρωπαϊκή αλληλεγγύη ήταν μεγάλη, ουσιαστική και αδιαμφισβήτητη. Και σε καμία περίπτωση οι δημοσιονομικοί περιορισμοί που τέθηκαν δεν καταδικάζουν την Ελλάδα σε υπανάπτυξη και μιζέρια.

Πρωτογενή πλεονάσματα 3,5% (2018-2022)

Εκτιμώ ότι τα πλεονάσματα για την περίοδο 2018-2022 θα μπορούσαν να είναι χαμηλότερα χωρίς να διαταραχθεί ουσιωδώς η δυναμική του χρέους. Δε είμαι σε θέση να γνωρίζω με ποιους λογαριασμούς οι τεχνοκράτες κατέληξαν στον στόχο 3,5%. Ελπίζω να μειωθεί σύντομα, δεν διακρίνω, πάντως, τιμωρητική σκοπιμότητα. Το παράδειγμα της Ιταλίας βοηθά κι εδώ.

Πέρυσι Ιταλία και ΕΕ αντιπαρατέθηκαν δυναμικά για το ύψος των ελλειμμάτων το 2019 & 2020. Η ιταλική κυβέρνηση δεν ήθελε να συμμορφωθεί με τους πολύ αυστηρούς δημοσιονομικούς στόχους που προβλέπει το Πρόγραμμα Σταθεροποίησης (ΠΣ) της Ιταλίας εδώ. Και υπενθυμίζω ότι το ΠΣ της Ιταλίας θέτει ως στόχο πρωτογενές πλεόνασμα 2,7% του ΑΕΠ για το 2019, για το 2020 ο στόχος είναι 3,4% και 3,7% για το 2021. Παρόμοιους στόχους, δηλαδή, με την Ελλάδα. Και μάλιστα χωρίς η Ευρώπη να προσδοκά επιστροφή δανεικών, η Ιταλία δεν δανείστηκε εκατοντάδες δισεκατομμύρια με χαριστικούς όρους.

Καταλαβαίνουμε, λοιπόν, ότι τα υψηλά ΠΠ (3,5%) δεν ζητήθηκαν από την Ελλάδα για να την τιμωρήσουν ή επειδή οι εταίροι ήθελαν να πάρουν πίσω τα λεφτά τους.

Τέλος, μια ερμηνεία για την αυστηρή και απαιτητική στάση της Ευρώπης έναντι της Ιταλίας είναι η ελληνική παροιμία «το πάθημα που έγινε μάθημα». Το πάθημα ήταν η ευρωπαϊκή κρίση και το μάθημα είναι ότι, στις καλές εποχές για την ευρωπαϊκή και παγκόσμια οικονομία, οι υπερχρεωμένες χώρες οφείλουν να ακολουθούν περιοριστική πολιτική, για να μειώνουν επιθετικά το χρέος τους, όπως έκανε το Βέλγιο. Διαφορετικά, στην επόμενη κρίση κινδυνεύουν να βρεθούν στη θέση της Ελλάδας: εκτός αγορών και με αντικυκλική δημοσιονομική πολιτική, δηλαδή περιοριστική πολιτική σε περίοδο ύφεσης.

Ακολουθήστε το Protagon στο Google News

-

Πόσο ανυπόφορη θα ήταν η ζωή μας δίχως τα ψέματα;

1 Απριλίου 2025, 00:50