Τα παράδοξα του υπουργού

«Η μείωση της φορολογίας και η ανάπτυξη» ήταν ο τίτλος συνέντευξης που παραχώρησε ο υπουργός Οικονομίας και Ανάπτυξης στην «Καθημερινή» (24/12, εδώ) για να μας πει ότι η μείωση των φορολογικών συντελεστών των επιχειρήσεων δεν είναι ενδεδειγμένη αναπτυξιακή πολιτική για την Ελλάδα. Προκύπτουν ενδιαφέροντα παράδοξα από τις θεωρίες του υπουργού, ας τα δούμε.

Παράδοξο Ι

Αν θέλετε να πουλήσετε ένα ακίνητο και σκέφτεστε να μειώσετε την τιμή για να προσελκύσετε αγοραστές, μην το κάνετε. Διότι οι τιμές των ακινήτων στην Ελλάδα υποχώρησαν σταδιακά κατά 40% από το 2006 αλλά στο ίδιο διάστημα οι αγοραπωλησίες ακινήτων κατέρρευσαν. Κατά τη λογική του υπουργού, αυτό συνιστά απόδειξη πως καμία μείωση στη τιμή του προς πώληση ακινήτου δεν εγγυάται την εύρεση αγοραστή.

«Ειδικότερα για την Ελλάδα, αξίζει να θυμίσουμε πως το 2006 ο φορολογικός συντελεστής των επιχειρήσεων ήταν 29% και σταδιακά έπεσε στο επίπεδο του 20% το 2011-2012. Αυτό δεν εμπόδισε, εντούτοις, το ποσοστό των επενδύσεων στο ΑΕΠ να κατολισθήσει από το 23,7% το 2006 στο 12,6% το 2012, απόδειξη ότι καμία μείωση της φορολογίας των επιχειρήσεων δεν εγγυάται επενδύσεις.», αναφέρει ο υπουργός.

Παράδοξο ΙΙ

Αν εμπορεύεστε παπούτσια, μειώθηκε ο τζίρος στο κατάστημά σας κι εσείς σκέφτεστε να μειώσετε τις τιμές για να προσελκύσετε πελάτες, μην το κάνετε. Έχει αποδειχθεί εμπειρικά πως η μείωση των τιμών των παπουτσιών δεν αυξάνει τις πωλήσεις. Διότι τα τελευταία χρόνια όλα τα καταστήματα υποδημάτων της χώρας έριξαν τις τιμές τους αλλά παράλληλα καταγράφηκε σημαντική υποχώρηση στις πωλήσεις παπουτσιών.

«Όμως η μείωση των φόρων έχει αποδειχθεί εμπειρικά ότι δεν αυξάνει τις επενδύσεις.»

Παράδοξο ΙΙΙ

Αν το συνοικιακό κατάστημά σας χάνει πελάτες λόγω των Malls και σκέφτεστε να μειώσετε τις τιμές για να ανακτήσετε τμήμα του χαμένου μεριδίου αγοράς, μην το κάνετε. Διότι, αν όλοι ρίξουν τις τιμές, στο τέλος όλοι θα είναι ζημιωμένοι.

Κατά τον υπουργό «…η Ελλάδα δεν πρέπει να μειώσει τους φορολογικούς συντελεστές για τον επιπλέον λόγο ότι συμβάλει σε μία ανταγωνιστική κούρσα προς τα κάτω των ευρωπαϊκών οικονομιών που μόνους ωφελημένους έχει τις μεγάλες πολυεθνικές επιχειρήσεις.»

Ο υπουργός εμφανώς συγχέει την έννοια της συσχέτισης με εκείνη της αιτιότητας και εξ αυτού παράγονται παράδοξα. Υποστηρίζει δε τα επιχειρήματά του με «επιλεγμένα» παραδείγματα διαπράττοντας και δεύτερο μεθοδολογικό σφάλμα: συγκρίνει τις επιδόσεις των οικονομιών του σκληρού πυρήνα και της περιφέρειας του Ευρώ κατά την περίοδο της κρίσης, παραβλέποντας ότι η κρίση επιβάρυνε με πολύ άνισο τρόπο τις χώρες της περιφέρειας σε σχέση με τις χώρες του σκληρού πυρήνα της Ευρωζώνης.

Αν πραγματικά τα παραπάνω αποσπάσματα απηχούν τις απόψεις του οικονομικού επιτελείου, έχουμε μεγάλο πρόβλημα.

Ο κ. Παπαδημητρίου επιστρατεύει ως εργαλείο οικονομικής διακυβέρνησης μια ακαδημαϊκή συζήτηση, η οποία αμφισβητεί την καθιερωμένη αντίληψη πως η μείωση των φορολογικών συντελεστών συνιστά αναπτυξιακό εργαλείο.

Ακόμα και αν οι ενστάσεις στο καθιερωμένο πρότυπο έχουν κάποια βάση στο πλαίσιο μιας ακαδημαϊκής συζήτησης, η διακυβέρνηση της χώρας δεν είναι πειραματικό εργαστήρι ούτε η Ελλάδα πειραματόζωο ακαδημαϊκών θεωριών. Κι επειδή το πληρώσαμε ακριβά το 2015 με τη θεωρία παιγνίων, είναι απολύτως επείγον η κυβέρνηση να στρέψει το βλέμμα στον πραγματικό κόσμο σε ό,τι αφορά την ενδεδειγμένη οικονομική πολιτική.

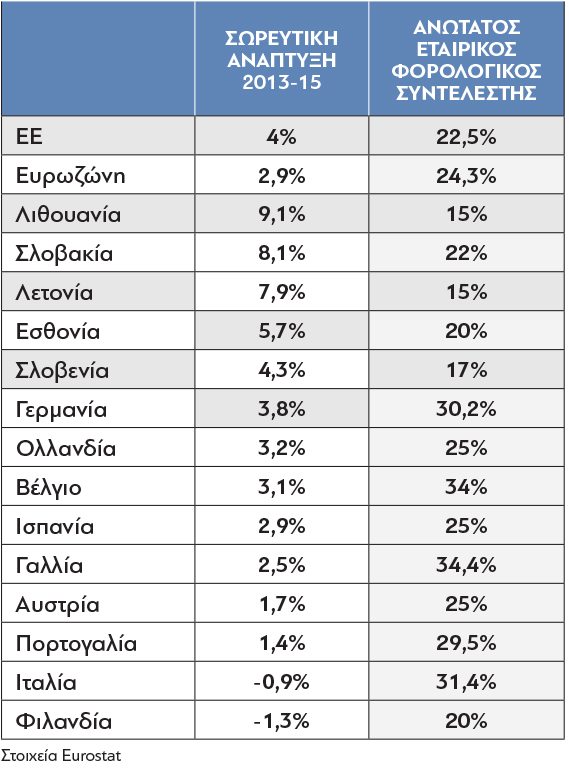

Στον Πίνακα Ι αποτυπώνονται οι ανώτατοι φορολογικοί συντελεστές και η συνολική ανάπτυξη της τριετίας 2013-20151 για 14 χώρες της Ευρωζώνης2. (Στοιχεία Eurostat εδώ και εδώ). Όπως φαίνεται στον Πίνακα, οι 5 χώρες με τους υψηλότερους ρυθμούς ανάπτυξης την τριετία 2013-2015 είχαν χαμηλότερους φορολογικούς συντελεστές από τον μέσο όρο της Ευρωζώνης. Αντίθετα, από τις 5 χώρες με τους χαμηλότερους ρυθμούς ανάπτυξης μόνο μία (Φινλανδία) είχε χαμηλότερο φορολογικό συντελεστή από το μέσο όρο.

Τα στοιχεία του Πίνακα δείχνουν θετική συσχέτιση των υψηλών ρυθμών ανάπτυξης με τους χαμηλούς φορολογικούς συντελεστές. Όμως οι χώρες με υψηλούς ρυθμούς ανάπτυξης είναι οι νεοφερμένες του Ευρώ. Έχουν αφετηρία χαμηλότερο κατά κεφαλήν ΑΕΠ και διεκδικούν υψηλότερο μερίδιο στον καταμερισμό του πλούτου της Ευρωζώνης. Μπορεί η υπεροχή στους ρυθμούς ανάπτυξης να οφείλεται περισσότερο σε άλλα χαρακτηριστικά των οικονομιών τους και λιγότερο στους φορολογικούς συντελεστές.

Τα στοιχεία του Πίνακα δείχνουν θετική συσχέτιση των υψηλών ρυθμών ανάπτυξης με τους χαμηλούς φορολογικούς συντελεστές. Όμως οι χώρες με υψηλούς ρυθμούς ανάπτυξης είναι οι νεοφερμένες του Ευρώ. Έχουν αφετηρία χαμηλότερο κατά κεφαλήν ΑΕΠ και διεκδικούν υψηλότερο μερίδιο στον καταμερισμό του πλούτου της Ευρωζώνης. Μπορεί η υπεροχή στους ρυθμούς ανάπτυξης να οφείλεται περισσότερο σε άλλα χαρακτηριστικά των οικονομιών τους και λιγότερο στους φορολογικούς συντελεστές.

Πέρα όμως από τη συσχέτιση ρυθμών ανάπτυξης και φορολογικής πολιτικής, όπου μπορούν να διατυπωθούν θεμιτές επιφυλάξεις κατά πόσον η συσχέτιση συνιστά και αιτιότητα, από τα δεδομένα του Πίνακα Ι προκύπτει κι ένα ασφαλές συμπέρασμα: στον πραγματικό κόσμο, εκείνοι που δεν έχουν διασφαλίσει υψηλό επίπεδο διαβίωσης και τρέχουν να φτάσουν τις πιο πλούσιες και ώριμες οικονομίες του Ευρώ, έχουν επιλέξει πολιτική χαμηλών φορολογικών συντελεστών, φιλική προς την επιχειρηματικότητα. Έτσι, ακόμη κι αν είναι λάθος, αυτή είναι η επικρατούσα θεωρία. Αυτή η πολιτική εφαρμόζεται στον πραγματικό κόσμο.

Αυτό είναι και μεγάλο πρόβλημα της οικονομικής λογικής του κ. Παπαδημητρίου. Όλοι οι άλλοι τη θεωρούν λανθασμένη. Και με την υπεράσπισή της στέλνει, και δια της θεωρίας, ένα ακόμη επικίνδυνο μήνυμα στις αγορές και στους επενδυτές. Ότι η σημερινή οικονομική ηγεσία δεν αντιλαμβάνεται αυτό που κατανοεί και ο τελευταίος έμπορος. Πως σε περίοδο ύφεσης η αύξηση της τιμής των προϊόντων δεν μπορεί να είναι λύση στη μείωση των πωλήσεων και την οικονομική δυσχέρεια μιας επιχείρησης.

Αύξηση φορολογικών συντελεστών και εισφορών

Το 2015, η Ελλάδα ήταν η μοναδική χώρα του ΟΟΣΑ που αύξησε τους φορολογικούς συντελεστές για τις εταιρείες. Το 2016 αύξησε και τις ασφαλιστικές εισφορές. Κι έτσι, ενώ μαστίζεται από πολυετή κρίση, ενώ βλέπει το ΑΕΠ να καταρρέει, τις επιχειρήσεις να φεύγουν και την ανεργία να εκτοξεύεται, ενώ έχει ανάγκη από επενδύσεις, αλλάζει τους κανόνες του επιχειρείν προς το χειρότερο. Και ο υπουργός ισχυρίζεται ότι αυτή είναι η σωστή πολιτική.

Η Ελλάδα είναι η μόνη χώρα της Ένωσης με τόσο επιβαρυμένο φορολογικό ανταγωνισμό: η Βουλγαρία έχει φορολογικό συντελεστή χαμηλότερο κατά 19 μονάδες (10% έναντι 29%). Καμία άλλη χώρα της ΕΕ δεν έχει χερσαία σύνορα με άλλη ευρωπαϊκή χώρα που διαθέτει τόσο χαμηλότερο φορολογικό συντελεστή. Η Ιταλία διαφέρει κατά 14% από τη Σλοβενία, η Γερμανία 11% από την Πολωνία και για όλες τις άλλες χώρες η διαφορά είναι έως 9%.

Στο χρόνο που χρειάζεται ένας επιχειρηματίας να πάει από τη Γλυφάδα στα Οινόφυτα, ένας Βορειοελλαδίτης μεταβαίνει από το Πανόραμα στον φορολογικό παράδεισο της Βουλγαρίας. Και μόνο εξαιτίας αυτού του ακραία δυσμενούς φορολογικού ανταγωνισμού, οι φορολογικοί συντελεστές για τις επιχειρήσεις πρέπει να μειωθούν. Όχι για πάντα. Ας το δούμε ξανά όταν πατήσει γερά στα πόδια της η οικονομία, όταν μειωθεί η γραφειοκρατία και αποκτήσουμε τραπεζικό σύστημα που χρηματοδοτεί την οικονομία. Με λίγα λόγια, ας μειώσουμε τους συντελεστές μέχρι το ελληνικό κράτος να βελτιώσει όλους τους άλλους παράγοντες που εξετάζει ένας υποψήφιος επενδυτής όταν σταθμίζει τις επενδυτικές του αποφάσεις.

Ο συμβολισμός και το ισχυρό σήμα

Ακόμη και ο συμβολισμός μιας τέτοιας ενέργειας είναι σημαντικός. Ολοι έχουμε ακούσει πόσο επιθυμητή και αναγκαία είναι η ένταξη της Ελλάδας στο QE, την ποσοτική χαλάρωση της ΕΚΤ. Αν ρωτήσετε τους ειδικούς, θα σας διαβεβαιώσουν πως τα άμεσα, απτά οφέλη από την ένταξη στο QE είναι μικρά. Έχει όμως μεγάλη συμβολική αξία, πολύ σημαντικά άυλα οφέλη. Διότι η ένταξη στο QE θα είναι το ισχυρό σήμα προς αγορές και επενδυτές ότι η ΕΚΤ είναι μαζί μας, πως η οικονομία της Ελλάδας απολαμβάνει την εμπιστοσύνη της ΕΚΤ. Ένα σήμα που θα συμβάλλει με κρίσιμο τρόπο στην επιστροφή της εμπιστοσύνης στην ελληνική οικονομία, στη μείωση των spreads, των επιτοκίων & στη βελτίωση της ρευστότητας του χρηματοπιστωτικού κλάδου της χώρας.

Ακριβώς έτσι και η επιθετική μείωση των φορολογικών συντελεστών στις επιχειρήσεις θα αποτελούσε ένα ισχυρό μήνυμα ότι η ελληνική κυβέρνηση και το οικονομικό επιτελείο είναι μαζί μας, με τη χώρα κι όχι ο επικίνδυνος, ανερμάτιστος εταίρος κάθε επιχείρησης. Συμβάλλοντας καταλυτικά στη βελτίωση της ψυχολογίας, στην εμπέδωση της εμπιστοσύνης και στη δημιουργία θετικού κλίματος στην οικονομία.

Σημειώσεις

1Έχω περιοριστεί στην χρονική περίοδο 2013-2015 διότι στο διάστημα 2009-2012 οι οικονομίες της Ευρωζώνης βρίσκονταν ακόμα υπό την επήρεια της κρίσης της Lehman αρχικά και του Ευρώ στη συνέχεια. Η κρίση επιβάρυνε άνισα τις χώρες της περιφέρειας σε σχέση με τις χώρες του σκληρού πυρήνα του Ευρώ. Λόγω του κυρίαρχου ρόλου της κρίσης στη διαμόρφωση των οικονομικών επιδόσεων εκάστης χώρας, οιαδήποτε συσχέτιση ρυθμών ανάπτυξης και φορολογικής πολιτικής κατά την περίοδο εκείνη, θα ήταν μεθοδολογικά ατυχής.

2Από τον Πίνακα εξαιρέθηκαν 5 χώρες της Ευρωζώνης: Ελλάδα και Κύπρος, επειδή η κρίση χρέους συνέχισε να παίζει κυρίαρχο ρόλο στις οικονομίες τους και μετά το 2012. Λουξεμβούργο και Μάλτα, διότι οι οικονομίες τους έχουν υπερμεγέθη εξάρτηση από τον χρηματοοικονομικό κλάδο. Οι οικονομικές επιδόσεις των χωρών αυτών εξαρτώνται περισσότερο από την ποσοτική χαλάρωση του Ντράγκι και λιγότερο από τη φορολογική πολιτική τους. Τέλος, εξαιρέθηκε και η Ιρλανδία, διότι την τριετία 2013-2015 κατέγραψε εξαιρετικά υψηλούς ρυθμούς ανάπτυξης αλλά για λόγους τεχνικούς. (Πιθανότατα βέβαια θα εξακολουθούσε να είναι η πρωταθλήτρια στην ανάπτυξη στην Ευρωζώνη ακόμα και αν εξέλιπε η τεχνητή διόγκωση).

Ακολουθήστε το Protagon στο Google News

-

O Τραμπ φοράει τη γραβάτα σαν προβοσκίδα. Σιγά μη διάλεγε τη σωστή για την κηδεία

27 Απριλίου 2025, 00:10