Γιατί πληρώνουμε ακριβότερα το ρεύμα

Το υψηλό κόστος της ηλεκτρικής ενέργειας δυσχεραίνει την ανταγωνιστικότητα της ελληνικής βιομηχανίας, τονίζει διαρκώς ο ΣΕΒ και πλήθος καταναλωτικών και πολιτικών οργανώσεων καταγγέλλει υπέρμετρη αύξηση του οικιακού ρεύματος τα τελευταία χρόνια.

Για να αποτιμηθεί το κόστος του ρεύματος, υπάρχουν πολλοί τρόποι: σύγκριση με το παρελθόν, σύγκριση με τον κοινοτικό μέσο όρο, σύγκριση προσαρμοσμένη στο κατά κεφαλήν ΑΕΠ, σύγκριση ανά κατηγορία (υψηλή/χαμηλή τάση) κ.ά. Συχνά, μάλιστα, οι αναλύσεις καταλήγουν σε αντικρουόμενα μεταξύ τους συμπεράσματα.

Φθηνό ή ακριβό ένα πάντως είναι βέβαιο: ο λογαριασμός του ρεύματος είναι επιβαρυμένος κατά 30% από κόστη που θα μπορούσαν να λείπουν! Αιτία, δύο βασικές αστοχίες στον κεντρικό σχεδιασμό, που αυξάνουν δυσανάλογα και αδικαιολόγητα τον τελικό λογαριασμό για όλους. Πρώτη αστοχία είναι η μη διασύνδεση των νησιών. Ενδεικτικά, μόνον η διασύνδεση της Κρήτης θα εξοικονομούσε στους καταναλωτές 350 εκατ.€ ετησίως (περισσότερα για το κόστος της μη-διασύνδεσής εδώ). Δεύτερη αστοχία είναι η βιαστική και χωρίς ολοκληρωμένο προγραμματισμό ανάπτυξη των Φωτοβολταϊκών (Φ/Β).

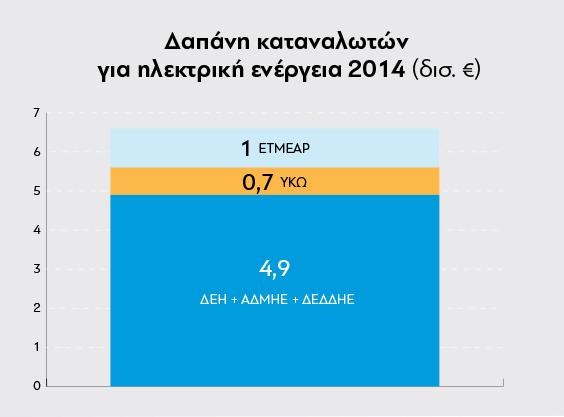

Με στοιχεία 2014 (ετήσια έκθεση ΔΕΗ 2015 σελ.232), οι καταναλωτές ρεύματος υψηλής, μέσης & χαμηλής τάσης κατέβαλαν στη ΔΕΗ συνολικά 4,9 δισ.€. Στο ποσόν συμπεριλαμβάνονται και οι τρεις χρεώσεις που βλέπουμε στους λογαριασμούς, δηλαδή το κόστος παραγωγής & εμπορίας (ΔΕΗ), το κόστος μεταφοράς (ΑΔΜΗΕ) και το κόστος διανομής (ΔΕΔΔΗΕ).

Επιπλέον των 4,9 δισ.€ οι καταναλωτές-φορολογούμενοι κατέβαλαν :

– 700 εκατ.€ για τις ΥΚΩ, δηλαδή τη χρηματοδότηση της ακριβής παραγωγής ενέργειας στα μη διασυνδεδεμένα νησιά,

– 1 δισ.€ για την επιδότηση της παραγωγής ενέργειας από ΑΠΕ.

Η «βιαστική» ανάπτυξη των Φ/Β

Η ανάπτυξη των ΑΠΕ, και ειδικότερα των Φ/Β, έγινε βιαστικά, πολύ ταχύτερα απ’ όσο απαιτούσαν οι αντικειμενικές συνθήκες και επέτρεπε η οικονομική συγκυρία. Δεν ήταν λάθος η επιδότηση των παραγωγών ΑΠΕ ούτε οι πολύ υψηλές τιμές επιδότησης των Φ/Β.

Το κρίσιμο λάθος, που επιβάρυνε σοβαρά το λογαριασμό των ΑΠΕ, ήταν στρατηγικό. Επιλέξαμε να αναπτύξουμε μαζικά μια πολύ ακριβή τεχνολογία (τα φωτοβολταϊκά), που απαιτούσε πολύ υψηλές επιδοτήσεις προκειμένου να γίνει βιώσιμη. Και το επιλέξαμε, αν και είχαμε την πολυτέλεια να αναπτύξουμε την πολύ φθηνότερη τεχνολογία της αιολικής ενέργειας, λόγω υψηλού αιολικού δυναμικού. Ενδεικτικό της βιασύνης μας είναι ότι σε 4 μόλις χρόνια εγκαταστάθηκαν στη χώρα τόσα Φ/Β, ώστε ήδη το 2013 πιάσαμε το στόχο της εγκατεστημένης ισχύος Φ/Β που είχε τεθεί για το 2020!

Στα Φ/Β η μερίδα του λέοντος των επιδοτήσεων

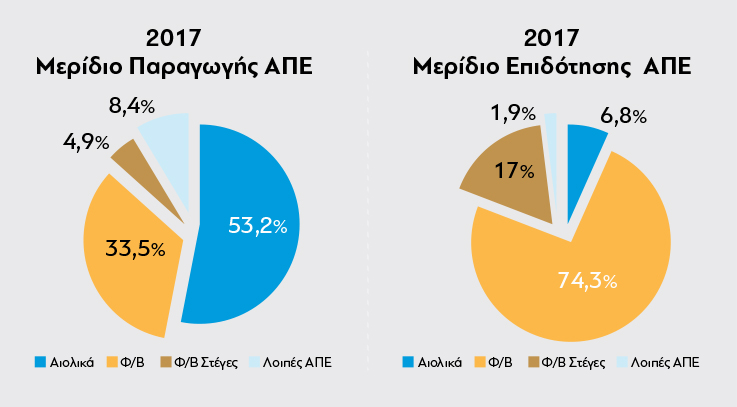

Το 2017 οι μονάδες αιολικής ενέργειας παρήγαγαν το 53% της συνολικής εγχώριας παραγωγής καθαρής ενέργειας από ΑΠΕ1 αλλά απορρόφησαν μόλις το 6,8% της συνολικής επιδότησης. (Διαγραμμα ΙΙ & ΙΙΙ).

Αντίστοιχα, οι μονάδες φωτοβολταϊκών (συμπεριλαμβανομένων των μικρών εγκαταστάσεων στις στέγες) απορρόφησαν το 91% της συνολικής επιδότησης, ενώ παρήγαγαν το 38% της συνολικής εγχώριας παραγωγής καθαρής ενέργειας από ΑΠΕ1. (Στοιχεία: ΛΑΓΗΕ, Μηνιαίο Δελτίο Ειδικού Λογαριασμού ΑΠΕ & ΣΗΘΥΑ – Δεκέμβριος 2017, πίνακας Α3 σελ.6 & Β3 σελ. 92)

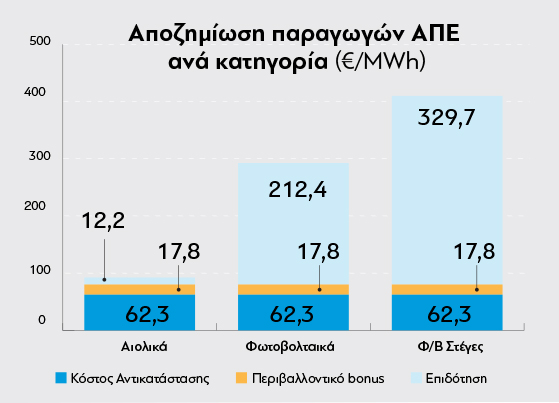

Η μεγάλη απόκλιση μεταξύ μεριδίων παραγωγής και μεριδίων επιδότησης εξηγείται από την μεγάλη διαφορά του ύψους της αποζημίωσης των παραγωγών ΑΠΕ ανά κατηγορία. Το 2017 η μέση τιμή αποζημίωσης ανά Μεγαβατώρα παραγόμενης ενέργειας ΑΠΕ ήταν 92€ για τα αιολικά, 292€ για τα φωτοβολταϊκά και 410 € για τα Φ/Β στις στέγες. (Διάγραμμα IV – Πηγή: ΛΑΓΗΕ, Μηνιαίο Δελτίο Δεκέμβριος 2017, πίνακας Α3 σελ.6)

Πώς, όμως, πληρώνονται οι παραγωγοί ΑΠΕ; Σ΄έναν Ειδικό Λογαριασμό (ΕΤΜΕΑΡ) κατευθύνονται διάφορα έσοδα προκειμένου να συγκεντρωθούν τα ποσά για την αμοιβή (αποζημίωση) των παραγωγών ΑΠΕ (ΛΑΓΗΕ Δεκέμβριος 2017, πίνακας Β3 σελ. 9). Τα έσοδα αυτά χωρίζονται σε τρεις βασικές κατηγορίες:

Α) Κόστος αντικατάστασης: αφορά έσοδα που συνδέονται με το κόστος που θα είχε το σύστημα αν η ποσότητα ενέργειας που διοχετεύθηκε από μονάδες ΑΠΕ είχε παραχθεί από συμβατικές μονάδες. Τα έσοδα αυτά, επιμεριζόμενα ισομερώς στην παραγόμενη ενέργεια από ΑΠΕ, αντιστοιχούν σε 62,3 €/MWh.

Β) Περιβαλλοντικό bonus: αφορά έσοδα από το περιβαλλοντικό κόστος που καταβάλλουν οι ρυπογόνες μονάδες (δικαιώματα ρύπων CO2 και τέλη λιγνίτη), μέρος των οποίων εισρέει στον Ειδικό Λογαριασμό των ΑΠΕ. Τα έσοδα αυτά, επιμεριζόμενα ισομερώς στην παραγόμενη ενέργεια από ΑΠΕ, αντιστοιχούν σε 17,8 €/MWh.

Γ) Επιδότηση: αφαιρώντας τα (Α) και (Β) από το συνολικό ποσό που λαμβάνουν οι παραγωγοί ΑΠΕ, καταλήγουμε στο ποσόν της απαραίτητης, άμεσης ή έμμεσης, επιδότησης που θα κληθούν να καταβάλουν οι καταναλωτές για «να βγαίνει ο λογαριασμός»!

Αφαιρώντας, λοιπόν, το κόστος αντικατάστασης και το περιβαλλοντικό bonus, διαπιστώνουμε ότι στα αιολικά η επιδότηση ανά μονάδα παραγόμενης ενέργειας είναι πολύ μικρή (μόλις 12€/MWh), ενώ στα φωτοβολταϊκά πολύ υψηλή (20πλάσια).

Διάγραμμα IV: Ανάλυση αποζημίωσης παραγωγών ΑΠΕ ανά μονάδα ενέργειας και τεχνολογίας.

Τα χρόνια που εγκαταστήσαμε μαζικά στη χώρα μονάδες Φ/Β (2010-2013)3,4, η τεχνολογία τους δεν ήταν «ώριμη», γι’ αυτό ήταν πάρα πολύ ακριβή. (Αυτό δεν ισχύει πλέον. Σήμερα η τεχνολογία των Φ/Β έχει φθηνύνει τόσο που σε πολλές περιοχές του πλανήτη, ανάλογα με το ηλιακό δυναμικό, τα Φ/Β αποτελούν το φθηνότερο τρόπο παραγωγής ηλεκτρικής ενέργειας εδώ). Οι υψηλές τιμές που δόθηκαν τότε στους παραγωγούς Φ/Β ήταν εύλογες, καθώς αντανακλούσαν το υψηλό κόστος παραγωγής της τεχνολογίας των Φ/Β. Το κρίσιμο λάθος δεν ήταν οι υψηλές τιμές προς τους παραγωγούς αλλά το εύρος της ισχύος των Φ/Β που εγκαταστάθηκαν τότε με την ακριβή τεχνολογία.

Έπρεπε, δηλαδή, να βαδίζαμε με πολύ αργά & προσεκτικά βήματα στην ανάπτυξη των Φ/Β, παραχωρώντας σαφή προτεραιότητα σε εγκαταστάσεις Φ/Β στο μη διασυνδεδεμένο δίκτυο, όπου το κόστος αντικατάστασης (παραγωγής από συμβατικές μονάδες) είναι πολύ υψηλό.

Η παγίδα της ανάπτυξης με δανεικά

Αν, λοιπόν, η «βιαστική» ανάπτυξη των Φ/Β ήταν λάθος, γιατί αποφασίστηκε;

Οπωσδήποτε, δεν ήταν αποτέλεσμα lobbying και προώθησης συμφερόντων. Η ανάπτυξη των Φ/Β ήταν κατακερματισμένη σε πολλούς μικρούς παραγωγούς & εγκαταστάτες. Οι μεγάλες ελληνικές επιχειρήσεις -όσες ενεπλάκησαν στον τομέα των ΑΠΕ- τοποθετήθηκαν, κυρίως, στην παραγωγή αιολικής ενέργειας, όχι στα φωτοβολταϊκά.

Ούτε αποτέλεσμα πελατειακής πολιτικής και προώθησης κλαδικών ή συνδικαλιστικών αιτημάτων ήταν. Ο κλάδος των Φ/Β ουσιαστικά ήταν ανύπαρκτος πριν το 2008.

Δεν ήταν καν επιβαλλόμενο έξωθεν, δηλαδή ενσωμάτωση ευρωπαϊκής περιβαλλοντικής πολιτικής και κοινοτικών στόχων. Η χώρα μπορούσε να επιτύχει τους ίδιους στόχους πολύ φθηνότερα επιταχύνοντας την ανάπτυξη των αιολικών.

Βέβαια, η ταχεία ανάπτυξη των Φ/Β είχε οφέλη. Ένας νέος κλάδος αναπτύχθηκε, δημιουργήθηκαν πολλές θέσεις εργασίας, πραγματοποιήθηκαν επενδύσεις, άφθονη τραπεζική πίστωση έρευσε σε έναν υποσχόμενο κλάδο με πολύ χαμηλό ρίσκο. Γενικά, ήταν μια όαση επενδυτικής ασφάλειας και αναπτυξιακής ορμής σε μια χειμαζόμενη οικονομία.

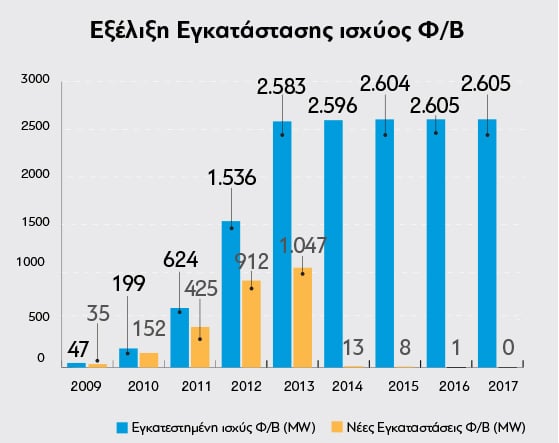

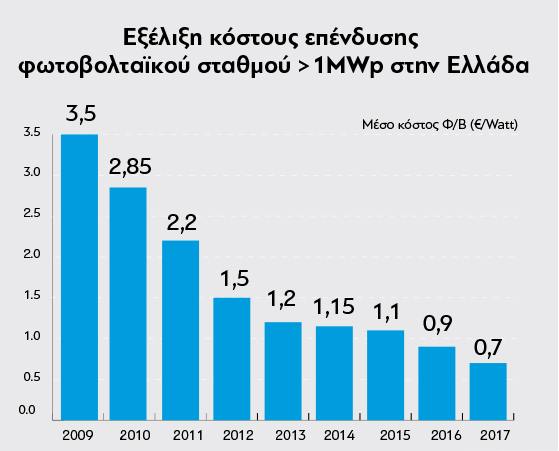

Οι policy makers, όμως, επανέλαβαν το ίδιο λάθος, όπως και στο συνταξιοδοτικό. Εστίασαν στα βραχυπρόθεσμα αναπτυξιακά οφέλη παραβλέποντας το μακροπρόθεσμο κόστος των εφαρμοζόμενων πολιτικών. Αποτέλεσμα; Στην 4ετία 2010-2013 εγκαταστήσαμε φωτοβολταϊκά συνολικής ισχύος 2500 MW. Την επόμενη 4ετία (2014-2017), όταν η μεσοσταθμική τιμή των ηλιακών πάνελ ήταν στο 1/3 της προηγούμενης 4ετίας4 εγκαταστήσαμε Φ/Β μόλις 30 MW ισχύος!! (Διάγραμμα V & VI)

Η ταχύτατα ανεπτυγμένη αγορά των Φ/Β ξεφούσκωσε, απέμεινε όμως ο λογαριασμός ΕΤΜΕΑΡ, που δεσμεύει τη χώρα για 20ετία, επιβαρύνει το κόστος ρεύματος και την ανταγωνιστικότητα της οικονομίας. To πρώιμο boom των Φ/Β ήταν ανάπτυξη δανεισμένη από το μέλλον που επιστρέφεται με υψηλό τόκο.

Διάγραμμα V: α) Εξέλιξη εγκατεστημένης ισχύος Φ/Β σταθμών (τέλος έτους), β) Ισχύς νέων εγκαταστάσεων Φ/Β σταθμών ανά έτος.

Διάγραμμα VI: Εξέλιξη κόστους επένδυσης Φ/Β σταθμού ισχύος > 1MW. (Πηγή ΛΑΓΗΕ εδώ και ΣΥΝ∆ΕΣΜΟΣ ΕΤΑΙΡΙΩΝ ΦΩΤΟΒΟΛΤΑΪΚΩΝ εδώ και εδώ).

Η ιστορία του ΕΤΜΕΑΡ και της Α’ φάσης ανάπτυξης των Φ/Β είναι παρελθόν. Να τη θυμόμαστε, όμως, για να αποφύγουμε τα ίδια λάθη. Και το πιο σοβαρό είναι ότι είμαστε μια χώρα που δεν μετρά το κόστος, δε μετράει γενικά. Κι αυτό πρέπει ν’ αλλάξει, αν θέλουμε να ευημερήσουμε.

Επιζητούμε με αγωνία την «ανάπτυξη», όμως η ανάπτυξη έχει ποιότητες. Δεν θέλουμε εκείνην που φουσκώνει τα φτερά βραχυπρόθεσμα και υποσκάπτει το μέλλον μακροπρόθεσμα.

Σήμερα, η ηλιακή ενέργεια είναι πάμφθηνη! Αλλά δεν ζούμε μια «ηλιακή» αναπτυξιακή έκρηξη, είμαστε παγωμένοι με βήματα δειλά. Δεν έχω καμιά αμφιβολία, αν δεν είχαμε επιβαρύνει το λογαριασμό των ΑΠΕ τόσο πολύ, αν δεν είχαμε δυσφημήσει τις ΑΠΕ στη συνείδηση των καταναλωτών, τώρα ο κλάδος των Φ/Β θα κάλπαζε και θα επιτυγχάναμε όλους τους στόχους για τη διείσδυση των ΑΠΕ ενωρίτερα και φθηνότερα. Διότι, τελικά, και η ανάπτυξη των ΑΠΕ και οι επιδοτήσεις έχουν ποιότητες…

Παράρτημα – Σύγκριση με την Ευρώπη

Δεν επιδότησε μόνο η Ελλάδα τις ΑΠΕ. Από τα μέσα της 1ης δεκαετίας του αιώνα, όλος ο πλανήτης, με οδηγό την Ευρώπη, υιοθέτησε μια αποφασιστική πολιτική στήριξης και επιδότησης των ΑΠΕ. Ο κόσμος μας στράφηκε στην καθαρή ενέργεια για να καταπολεμήσει την κλιματική αλλαγή. Η επιδότηση των ΑΠΕ ήταν ευρεία σε όλη την Ευρώπη. Απλώς στην Ελλάδα υπήρξε υπερβολική.

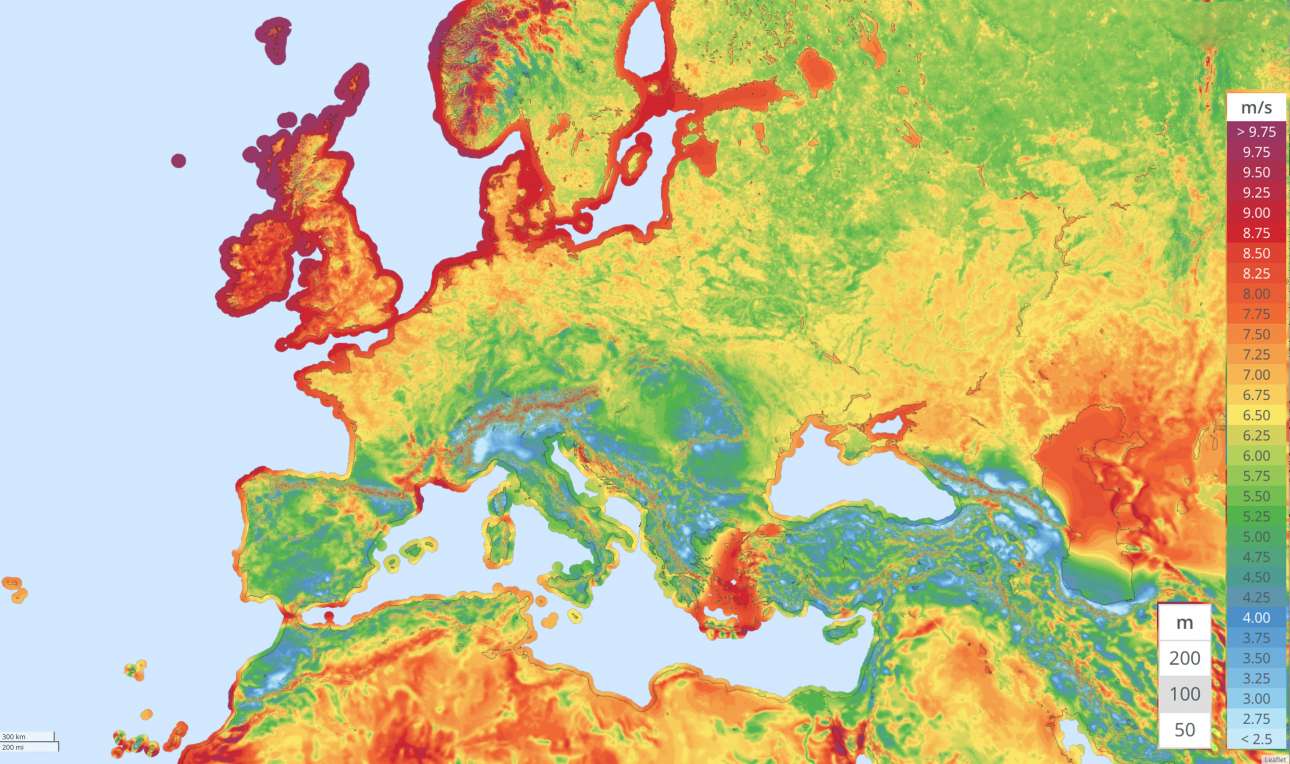

Διότι, όταν λέμε πως έχουμε συγκριτικό πλεονέκτημα στις ΑΠΕ, εννοούμε πως η Ελλάδα έχει τη δυνατότητα να παράξει καθαρή ενέργεια φθηνότερα από τους υπόλοιπους ευρωπαίους, όχι ακριβότερα! Έχει περισσότερο φως (υψηλότερο ηλιακό δυναμικό), και, επιπροσθέτως, είναι η μόνη χώρα του ευρωπαϊκού νότου που διαθέτει και υψηλό αιολικό δυναμικό. Όπως βλέπετε στο χάρτη, υψηλό αιολικό δυναμικό στην Ευρώπη -όσο πιο κόκκινο τόσο υψηλότερο- διαθέτουν οι βορειοδυτικές ακτές της και… το Αιγαίο!! (Πηγή: Global Wind Atlas)

Διάγραμμα V: Αιολικό δυναμικό στην Ευρώπη

Είχαμε, λοιπόν, εναλλακτική! Λόγο να βιαστούμε δεν είχαμε. Και τώρα ζούμε το παράδοξο, η πτωχευμένη χώρα μας, που διαθέτει τόσο πλούσιο δυναμικό ανάπτυξης των ΑΠΕ, να ξοδεύει περισσότερα για την επιδότησή τους από τις πλούσιες χώρες του Βορρά.

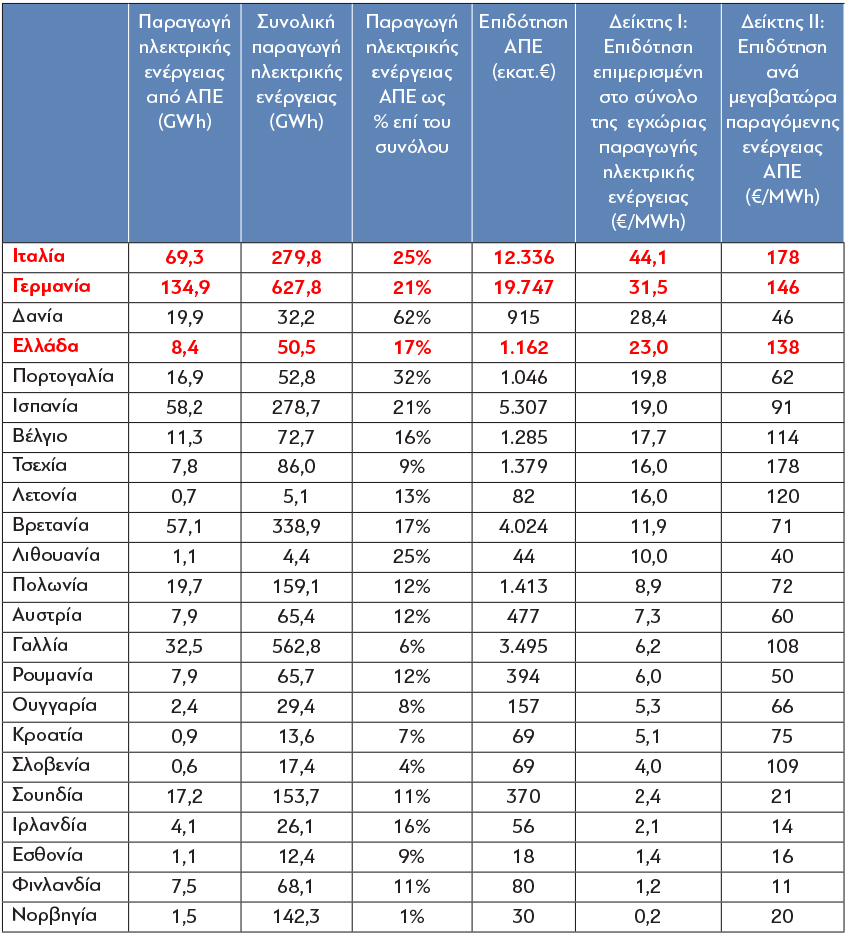

Στον Πίνακα Ι βλέπετε συγκριτικά στοιχεία για την επιδότηση των ΑΠΕ στην Ευρώπη. (Στοιχεία 2014, Έκθεση Ευρωπαϊκού Συμβουλίου Ρυθμιστικών Αρχών Ενέργειας εδώ).

Ενέταξα στον πίνακα πολλά χρήσιμα στοιχεία αλλά για την ουσία της σύγκρισης αρκούν οι δύο τελευταίες στήλες (Δείκτης Ι & ΙΙ).

Ο Δείκτης Ι αποτυπώνει πόσο επιβαρύνεται το μέσο κόστος της ηλεκτρικής ενέργειας ανά χώρα λόγω των επιδοτήσεων ΑΠΕ. (Επιμερίζει την επιδότηση των ΑΠΕ στο σύνολο της εγχώριας παραγωγής ηλεκτρικής ενέργειας). Για την Ελλάδα, που καταλαμβάνει την 4η θέση στη σχετική κατάταξη, το κόστος είναι 23€/MWh.

Ο Δείκτης ΙΙ αποτυπώνει το μέσο ύψος επιδότησης ανά μονάδα παραγόμενης ενέργειας από ΑΠΕ. Η Ελλάδα καταλαμβάνει την 5η θέση στη σχετική κατάταξη (138 €/Mwh).

Ο συνδυασμός των δύο δεικτών αποτυπώνει ακριβέστερα το μέγεθος της επιδότησης των ΑΠΕ ανά χώρα και την υπερβολή που σημειώθηκε στη δική μας. Για παράδειγμα, ο λογαριασμός επιδότησης των ΑΠΕ στη Δανία (Δείκτης Ι) είναι υψηλός, επειδή η Δανία παράγει μεγάλο μέρος της ενέργειάς της από ΑΠΕ (62% της συνολικής ενέργειας). Όμως, η επιδότηση ανά μονάδα παραγόμενης ενέργειας από ΑΠΕ (δείκτης ΙΙ) είναι πολύ μικρότερη- 46€/MWh έναντι 138€/MWh για την Ελλάδα.

Η δε Πορτογαλία, που διαθέτει ίδιο μέγεθος αγοράς ενέργειας με την Ελλάδα και δαπανά παρόμοια ποσά για την επιδότηση των ΑΠΕ (περίπου 1 δισ.€), παράγει υπερδιπλάσια καθαρή ενέργεια. Έχει, δηλαδή, υπερδιπλάσιο περιβαλλοντικό όφελος κι αυτό αποτυπώνεται στο γεγονός ότι η επιδότηση της παραγόμενης ενέργειας από ΑΠΕ ανά μεγαβατώρα (δείκτης Ι) είναι υποδιπλάσια της Ελλάδας. Αν στην Ελλάδα η επιδότηση ανά μονάδα παραγόμενης ενέργειας από ΑΠΕ ήταν ίδια με της Πορτογαλίας, τότε ο λογαριασμός ΕΤΜΕΑΡ του 2014 θα ήταν μειωμένος κατά 640 εκατ.€.

Καταληκτικά, τρεις χώρες κάνουν πρωταθλητισμό στην επιδότηση των ΑΠΕ: Ιταλία, Γερμανία & Ελλάδα. Η Γερμανία, όντας πλούσια χώρα, εφάρμοσε συνειδητά και με σχέδιο μια πολιτική γενναίας επιδότησης και ανάπτυξης των ΑΠΕ, ενώ η Ιταλία δεν θα ‘πρεπε να αποτελεί δικαιολογία, παρηγοριά ή μέτρο σύγκρισης. Έκανε όλα τα λάθη που κάναμε κι εμείς. Δεν είναι τυχαίο πως διαγκωνιζόμαστε στην τελευταία θέση σε όρους ανάπτυξης εντός ευρώ (2001-2017), πολύ πίσω από τους Ίβηρες.

Σημειώσεις

1Εξαιρούνται οι μεγάλες υδροηλεκτρικές μονάδες.

2Στους υπολογισμούς έχουν εξαιρεθεί οι μονάδες ΣΗΘΥΑ.

3Ενεργειακά έργα τέτοιας κλίμακας είχαν χρόνο αδειοδότησης (κυρίως) και υλοποίησης 2-4 έτη. Άρα η έκρηξη νέων εγκαταστάσεων Φ/Β πάρκων την περίοδο 2010-2013 αφορά τον σχεδιασμό της περιόδου 2006-2012. Ενδεικτικά, όλα τα Φ/Β που εγκαταστάθηκαν στα μη διασυνδεδεμένα νησιά την περίοδο 2010-2013 ήταν έργα που είχαν καταθέσει φάκελο για αδειοδότηση στη ΡΑΕ ήδη από το καλοκαίρι του 2007.

4Τα Φ/Β πάρκα τιμολογούνται και κατασκευάζονται περίπου 1 έτος πριν τη σύνδεσή τους στο δίκτυο και την επίσημη καταχώριση στα στατιστικά του ΛΑΓΗΕ. Γι’ αυτό, ενώ το μεγάλο πλήθος των Φ/Β πάρκων φαίνεται να εγκαταστάθηκε την περίοδο 2010-2013, η κατασκευή τους πραγματοποιήθηκε και τα κόστη τους αντιστοιχούν στο ακριβότερο κοστολόγιο της περιόδου 2009-2012.

Ακολουθήστε το Protagon στο Google News

-

Πού είναι όλοι αυτοί που έλεγαν ότι ο Τραμπ έχει σχέδιο;

5 Απριλίου 2025, 01:33