Από το γάλα μέχρι τον ήλιο…

Ελαβα το πρώτο μάθημα «ελληνικής» οικονομίας πριν από 25 χρόνια. «Πίνετε άφοβα το γάλα και δύο ημέρες μετά τη λήξη του. Η συντομότερη λήξη θεσπίστηκε μόνο για να εμποδίζει τις εισαγωγές» συμβούλευε φίλος χημικός.

Με τα χρόνια κατάλαβα ότι τέτοιες πρακτικές είναι περιττές. Η χώρα διαθέτει ένα υπερόπλο εναντίον του ανταγωνισμού, τη γραφειοκρατία. Χαρακτηριστικό παράδειγμα οι δημοπρασίες για την αδειοδότηση νέων μονάδων παραγωγής ηλεκτρικής ενέργειας από φωτοβολταϊκά1.

Πρόσφατα ολοκληρώθηκε άλλη μια διαδικασία αδειοδότησης νέων μονάδων ΑΠΕ (αιολικά & ηλιακά πάρκα). Το ευχάριστο είναι ότι πιστοποιήθηκε και στην Ελλάδα η πτώση του κόστους παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ. Η μέση τιμή αποζημίωσης των νέων παραγωγών θα είναι 64€/MWh για τα φωτοβολταϊκά και 68€/MWh για τα αιολικά πάρκα ( Ανακοίνωση ΡΑΕ). Εντυπωσιακή πτώση τιμών, σε σύγκριση με λίγα χρόνια πριν. Επιπλέον, οι τιμές σήμερα είναι ελάχιστα υψηλότερες από τις τιμές χονδρικής του ρεύματος (Οριακή Τιμή Συστήματος), άρα οδεύουμε προς τη στιγμή που η παραγωγή ενέργειας από νέες μονάδες ΑΠΕ θα γίνεται χωρίς επιδότηση, χωρίς επιβάρυνση των καταναλωτών. Αυτό ήταν θετικό και χαιρετίστηκε ως επιτυχία.

Ταυτόχρονα, όμως, το αποτέλεσμα της δημοπρασίας είναι κι ένα γνήσιο πιστοποιητικό ανεπάρκειας της ελληνικής οικονομίας, που αποκαλύπτει το βαθύ έλλειμμα ανταγωνιστικότητας που τη στιγματίζει.

Οσο παράλογο είναι να πωλούνται τα συσκευασμένα παγάκια στην Αλάσκα 50% ακριβότερα από την Αθήνα, τόσο παράλογο είναι ο ήλιος στο Μόναχο να πωλείται 44€ και στην Αθήνα 64€! Ναι, οι τιμές της δημοπρασίας στην Ελλάδα ήταν 50% υψηλότερες από τις τιμές των γερμανικών δημοπρασιών (2/2018 & 6/2018) εδώ. Κι αν δεν μπορούμε να πουλάμε τον ήλιο φθηνότερα από τους Γερμανούς, τι ελπίδες έχουμε ως οικονομία;

Θα μου πείτε, εδώ εισάγουμε τομάτες από την Ολλανδία! Ναι, αλλά στα ολλανδικά θερμοκήπια χρησιμοποιούνται τεχνολογικά εξελιγμένες μέθοδοι καλλιέργειας/συλλογής, που εκτινάσσουν την ετήσια παραγωγή στους 60-70 τόνους ανά στρέμμα, ενώ στα κρητικά θερμοκήπια παράγονται 7-10 τόνοι ανά στρέμμα. Εν μέρει, λοιπόν, εξηγείται το παράδοξο.

Ομως το επιχειρηματικό μοντέλο των ηλιακών πάρκων είναι τόσο απλό που δεν χωρούν εξηγήσεις όπως «η αγορά είναι μικρή, η παραγωγή κατακερματισμένη χωρίς οικονομίες κλίμακος, η χώρα είναι ορεινή/νησιωτική, οι άλλοι διαθέτουν καλύτερη τεχνολογία» …

Στα ηλιακά πάρκα, ο παραγωγός, Ελληνας ή Γερμανός, αγοράζει έναν καθρέφτη (το πάνελ) που έχει ίδια τιμή σε όλο τον κόσμο. Οσο περισσότερο φως πέφτει στον καθρέφτη, τόσο περισσότερη ενέργεια παράγεται. Με το ίδιο κόστος εξοπλισμού ο καθρέφτης στην Ελλάδα παράγει 30-40% περισσότερη ενέργεια από τη Γερμανία. Οπότε, αν ο παραγωγός στη Γερμανία είναι «βιώσιμος» πουλώντας ρεύμα στα 44€/MWh, ο παραγωγός στην Ελλάδα θα ‘πρεπε «να βγαίνει» με τιμές 25-30% χαμηλότερες, περίπου 30-35€/MWh. Τιμές δηλαδή υποδιπλάσιες από εκείνες που προέκυψαν στην πρόσφατη δημοπρασία.

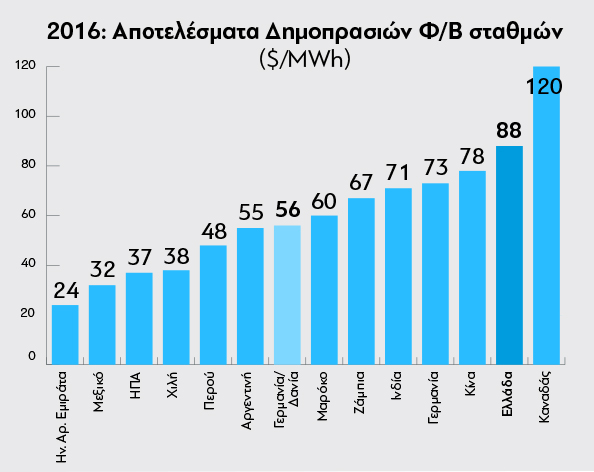

Στο διάγραμμα Ι αποτυπώνονται τα αποτελέσματα δημοπρασιών σε διάφορες χώρες του κόσμου το 2016, (πηγή International Renewable Energy Agency (IRENA), Renewable Energy Auctions-Analysing 2016)2. Πρόσθεσα τα αποτελέσματα της ελληνικής δημοπρασίας (12/2016) καθώς και της διασυνοριακής γερμανο-δανικής δημοπρασίας (12/2016)3. Διαπιστώνουμε πως η παραγωγή ηλεκτρικής ενέργειας στην Ελλάδα είναι από τις ακριβότερες στον κόσμο4! Δεν είναι, δηλαδή, η Γερμανία πολύ φθηνή επειδή κάνει κάτι εξαιρετικά καλά. Η εξαίρεση είμαστε εμείς, εμείς είμαστε πολύ ακριβοί επειδή κάνουμε κάτι πολύ στραβά.

Στο διάγραμμα Ι αποτυπώνονται τα αποτελέσματα δημοπρασιών σε διάφορες χώρες του κόσμου το 2016, (πηγή International Renewable Energy Agency (IRENA), Renewable Energy Auctions-Analysing 2016)2. Πρόσθεσα τα αποτελέσματα της ελληνικής δημοπρασίας (12/2016) καθώς και της διασυνοριακής γερμανο-δανικής δημοπρασίας (12/2016)3. Διαπιστώνουμε πως η παραγωγή ηλεκτρικής ενέργειας στην Ελλάδα είναι από τις ακριβότερες στον κόσμο4! Δεν είναι, δηλαδή, η Γερμανία πολύ φθηνή επειδή κάνει κάτι εξαιρετικά καλά. Η εξαίρεση είμαστε εμείς, εμείς είμαστε πολύ ακριβοί επειδή κάνουμε κάτι πολύ στραβά.

Είναι κρίσιμο να σημειώσουμε πως οι τιμές του διαγράμματος Ι δεν είναι διοικητικά καθορισμένες. Προέκυψαν από ανοιχτούς μειοδοτικούς διαγωνισμούς, διαμορφώθηκαν δηλαδή από τον ανταγωνισμό στις δημοπρασίες κάθε χώρας. (Η νέα διαδικασία δημοπράτησης αδειών ΑΠΕ έχει ως εξής: η Ρυθμιστική Αρχή Ενέργειας δημοπρατεί συγκεκριμένη ποσότητα ισχύος παραγωγής ενέργειας από ηλιακά πάρκα. Οι επενδυτές καταθέτουν οικονομική προσφορά, δεσμευόμενοι ότι θα κατασκευάσουν και λειτουργήσουν ένα ηλιακό πάρκο για 20 έτη διαθέτοντας την παραγόμενη ενέργεια στο δίκτυο έναντι προσυμφωνημένης τιμής. Αυτοί που θα προσφέρουν τις χαμηλότερες τιμές κερδίζουν τις άδειες παραγωγής.)

Γιατί, λοιπόν, στην Ελλάδα η παραγωγή ενέργειας απ΄ τον ήλιο είναι τόσο «ακριβή»; Γιατί ο ανταγωνισμός δε χαμηλώνει τις τιμές;

Το κόστος της χρηματοδότησης των έργων ΑΠΕ

Τα Φ/Β είναι εμπροσθοβαρείς επενδύσεις εντάσεως κεφαλαίου. Η επένδυση γίνεται στην αρχή, κατά την κατασκευή του ηλιακού πάρκου αλλά η εξόφληση των δανείων της επένδυσης γίνεται σε βάθος 20ετίας, με έσοδα από την πώληση της παραγόμενης ενέργειας. Το κόστος του χρήματος επηρεάζει με κρίσιμο τρόπο την τελική τιμή πώλησης της παραγόμενης ενέργειας. (Μεγαλύτερο επιτόκιο => υψηλότερες δόσεις => ανάγκη για υψηλότερα έσοδα => υψηλότερη τιμή πώλησης της παραγόμενης ενέργειας.)

Θεωρητικά, λοιπόν, ένα πολύ υψηλό επιτόκιο δανεισμού δικαιολογεί εν πολλοίς τη διαφορά τιμής μεταξύ έλληνα & γερμανού παραγωγού. Όμως, στην πρόσφατη δημοπρασία (κατηγορία ΙΙ των Φ/Β) συμμετείχε μια γερμανική εταιρεία. Και προσφέροντας τιμή 10% χαμηλότερη από τους άλλους επιτυχόντες της κατηγορίας ΙΙ, απέσπασε το 85% της διαθέσιμης ισχύος, διαμορφώνοντας έτσι και το αποτέλεσμα της δημοπρασίας (εδώ). Δηλαδή, το αποτέλεσμα του διαγωνισμού διαμορφώθηκε από μια εταιρεία που απολάμβανε γερμανικό κόστος δανεισμού!

Μήπως, λοιπόν, το ακριβότερο κόστος χρήματος, δεν είναι ο μόνος λόγος για το άνοιγμα της ψαλίδας των τιμών μεταξύ ελληνικής και γερμανικής δημοπρασίας; (Περισσότερα στο παράρτημα, «Κλάδος Φ/Β – Κίνδυνοι και επιτόκια δανεισμού»).

Το κόστος της γραφειοκρατίας

Το ηλιακό ρεύμα στην Ελλάδα είναι ακριβότερο, επειδή επιβαρύνεται από:

- μια κοπιώδη & χρονοβόρα αδειοδοτική διαδικασία

- μια ακριβή και αντιπαραγωγική γραφειοκρατία

- ένα πολύ αργό σύστημα απονομής δικαιοσύνης, που αυξάνει το επενδυτικό ρίσκο από την καθυστέρηση επίλυσης επιχειρηματικών, διοικητικών ή περιβαλλοντικών διαφορών.

Ολα τα παραπάνω –οι συνήθεις ύποπτοι για την υστέρηση της ελληνικής οικονομίας- συνδιαμορφώνουν και υψηλότερο κόστος της επένδυσης και υψηλότερο κίνδυνο για τον επενδυτή. Και εκείνος, με τη σειρά του, ζητάει υψηλότερες αποδόσεις στα επενδεδυμένα κεφάλαια ως αποζημίωση για το αυξημένο ρίσκο που αναλαμβάνει.

Δυστυχώς, το έμμεσο κόστος της γραφειοκρατίας, αυτό που προκύπτει από την ακύρωση του ανταγωνισμού, είναι μεγαλύτερο.

Το έμμεσο κόστος της γραφειοκρατίας

Η Αργεντινή αντιμετωπίζει σοβαρότερα προβλήματα χρηματοδότησης από την Ελλάδα. Και όμως! Αντιπαραβάλλοντας τα αποτελέσματα δημοπρασιών ΑΠΕ στις δυο χώρες (μετά τις αναγκαίες αναγωγές στην ηλιοφάνεια κάθε χώρας), προκύπτει ότι ο ήλιος στην Ελλάδα είναι 40% ακριβότερος από την Αργεντινή. Και αυτό δεν οφείλεται στο «country risk» και το υψηλό κόστος του χρήματος αλλά στη λειτουργία του ανταγωνισμού.

Το 2016, στην 1η δημοπρασία της Αργεντινής δημοπρατήθηκαν άδειες για Φ/Β 300 MW ισχύος. Υποβλήθηκαν έγκυρες προσφορές συνολικής ισχύος 2800 MW και δόθηκαν άδειες για 400 MW εδώ.

Το 2018, τον Ιούλιο, στην Ελλάδα δημοπρατήθηκαν άδειες για Φ/Β 300 MW ισχύος. Υποβλήθηκαν έγκυρες προσφορές συνολικής ισχύος 187 MW και δόθηκαν άδειες για 106 MW εδώ.

Η σύγκριση των δύο χωρών5 και η υστέρηση της Ελλάδας σε συμμετοχές στη δημοπρασία αντανακλά πρωτίστως τον τοξικό ρόλο της γραφειοκρατίας στη λειτουργία του ανταγωνισμού.

Η αδειοδότηση και η γραφειοκρατία υψώνουν τείχη, αποθαρρύνοντας τη συμμετοχή υγιών εγχώριων επιχειρηματικών σχημάτων στις δημοπρασίες, πολύ περισσότερο δε αλλοδαπών εξειδικευμένων εταιρειών με χαμηλό κόστος χρηματοδότησης. Περιορίζοντας έτσι τον ανταγωνισμό, αποκλείοντας τους «παίκτες» με το χαμηλότερο κόστος χρήματος, το αποτέλεσμα των δημοπρασιών γίνεται ακριβότερο. Επιπλέον, χωρίς την πίεση του ανταγωνισμού γιατί να χαμηλώσει κάποιος τα περιθώρια κέρδους του; Κανείς δε έχει κίνητρο να γίνει πιο efficient!

Οπως αναφέρθηκε παραπάνω, τον Ιούλιο συμμετείχε στον ελληνική δημοπρασία και μια γερμανική εταιρεία (εδώ). Για να αποκτήσει δυνατότητα συμμετοχής στη δημοπρασία, χρειάστηκε να αγοράσει έτοιμα αδειοδοτημένα έργα. Ας υποθέσουμε πως η αγορά της άδειας (άμεσα ή έμμεσα) αύξησε το αρχικό κόστος της επένδυσης για τους Γερμανούς κατά 25%. Αυτό σημαίνει πως, αν η εταιρεία μπορούσε να αποφύγει αυτό το κόστος, θα έφτανε στο ίδιο οικονομικό αποτέλεσμα (κέρδος) πουλώντας την ενέργεια 20% φθηνότερα (50€/MWh αντί για 62€/MWh). Κι αν ένιωθε την πίεση του ανταγωνισμού ίσως να χαμήλωνε ακόμα περισσότερο την τιμή περιορίζοντας το δικό της προσδοκώμενο κέρδος.

Στη γραφειοκρατική επιβάρυνση πρέπει να συμπεριλάβουμε και τη δομή της διαδικασίας δημοπράτησης. Ο σχεδιασμός των διαγωνισμών διαδραματίζει κρίσιμο ρόλο στο αποτέλεσμα. Για παράδειγμα ο πρόσφατος διαγωνισμός προέβλεπε ειδική κατηγορία για μονάδες μικρής ισχύος (<1MW), όπου, τελικά, κατανεμήθηκε η μισή δημοπρατούμενη ισχύς. Είναι σαν να επιβάλλεται διοικητικά το 50% της κατανάλωσης γάλακτος να γίνεται μέσα από την ΕΒΓΑ της γειτονιάς. Δεν ξέρω τι αποτέλεσμα θα είχε μια τέτοια μεθόδευση στη τιμή του γάλακτος, στα Φ/Β, πάντως, θα πληρώνουμε την ηλεκτρική ενέργεια της κατηγορίας Ι (ισχύς <1MW) 78,42€/MWh, 23% ακριβότερα από την ήδη υψηλή τιμή της κατηγορίας ΙΙ (ισχύς 1-20 MW). (Για ευνόητους λόγους στο κείμενο, όταν συγκρίνουμε τις τιμές των δημοπρασιών της Ελλάδας με τη διεθνή αγορά περιοριζόμαστε μόνο στην κατηγορία ΙΙ των μεγαλύτερων μονάδων.)

Η υφιστάμενη δομή των διαγωνισμών δημοπράτησης μεγεθύνει αντί να αμβλύνει τα προβλήματα της δυσλειτουργικής ελληνικής γραφειοκρατίας. Και έτσι, την ανοικτή πρόσκληση συμμετοχής σε διεθνή διαγωνισμό που απευθύνει η Ελλάδα, οι μεγάλοι παίκτες την αντιλαμβάνονται όπως ο πελαργός την πρόσκληση της αλεπούς για γεύμα σερβιρισμένο σε ρηχό πιάτο.

Προφανώς, δεν θα διορθώσουμε εύκολα και γρήγορα το δυσλειτουργικό μας κράτος. Μπορούμε όμως εύκολα και γρήγορα να αλλάξουμε το σχεδιασμό των δημοπρασιών στον τομέα της ηλιακής ενέργειας. Και, παρακάμπτοντας τη γραφειοκρατία, να προχωρήσουμε σε τιμές που αντιστοιχούν στο πραγματικό ηλιακό δυναμικό της χώρας (<35€/MWh).

Για παράδειγμα, θα μπορούσε το κράτος να διαθέτει τη γη, να χωροθετεί και να αδειοδοτεί τις δημοπρατούμενες μονάδες παραγωγής και στη συνέχεια να προκηρύσσει μειοδοτικό διαγωνισμό για ήδη χωροθετημένα και αδειοδοτημένα έργα. Έτσι θα διασφαλίζαμε αυξημένη συμμετοχή εγχώριων/αλλοδαπών σχημάτων στις δημοπρασίες => αυξημένο ανταγωνισμό => χαμηλότερες τιμές. Ενδεικτικά, κάτι τέτοιο θα μπορούσε εύκολα να εφαρμοστεί στα εξαντλημένα λιγνιτικά πεδία της Μεγαλόπολης και της Κοζάνης. Ο χώρος είναι αχανής και η αδειοδότηση θα μπορούσε να είναι ζήτημα 1 ημέρας (αν δεν υπάρξουν υπόνοιες για τον τάφο του Αλέξανδρου και τροπικά δάση που δεν εντοπίστηκαν κατά τη διαδικασία της εξόρυξης του λιγνίτη).

Συμπεράσματα

Δυσλειτουργική γραφειοκρατία δεν σημαίνει απλά λίγος χρόνος παραπάνω και κάποια αυξημένα διοικητικά έξοδα. Η γραφειοκρατία σκοτώνει τον ανταγωνισμό. Όσο πιο επιβαρυμένη αδειοδοτικά μια δραστηριότητα, τόσο ψηλότερα τα τείχη που υψώνει η γραφειοκρατία στην είσοδο νέων παικτών. Και όπου υπάρχουν τρόποι να παρακάμψουμε τη γραφειοκρατία, υπάρχουν και συμφέροντα που υπονομεύουν τέτοιες αλλαγές, συνήθως στο «όνομα της εθνικής οικονομίας και της προστασίας του έλληνα παραγωγού». Ετσι τα γραφειοκρατικά και διοικητικά εμπόδια διαπλέκονται με τα συντεχνιακά και τα κλαδικά. Ομως η ανταγωνιστικότητα της οικονομίας είναι προϋπόθεση για την οικονομική ευημερία. Και δεν μπορεί να επιτευχθεί σε περιβάλλον προστατευμένο από τον ανταγωνισμό. Γι’ αυτό είναι επιβεβλημένο το άνοιγμα των αγορών, η άρση όλων των διοικητικών και συντεχνιακών εμποδίων στο γάλα, στα ταξί, στις μεταφορές, στους δικηγόρους, στην ενέργεια… παντού. Διαφορετικά, όλα στη χώρα θα τα πληρώνουμε ακριβότερα. Από το γάλα ως τον ήλιο!

Σε ό,τι αφορά τις ΑΠΕ, δεν υπάρχει αμφιβολία πως έχει συντελεστεί μεγάλη πρόοδος στο ζήτημα της τιμολόγησης. (Ειδικά αν συγκρίνουμε μετά τα λάθη του πρόσφατου παρελθόντος – εδώ). Η πρόοδος, όμως, είναι αποτέλεσμα εξελίξεων στις διεθνείς αγορές. Εμείς εξακολουθούμε να κάνουμε λάθη στο σχεδιασμό και να πληρώνουμε ακριβότερα το ρεύμα που παράγεται από ΑΠΕ.

Παράρτημα: Κλάδος Φ/Β – Κίνδυνοι και επιτόκια δανεισμού

- Σε ό,τι αφορά στις επενδύσεις σε Φ/Β, ο κίνδυνος της χώρας είναι υπερτιμημένος. Τα υψηλά επιτόκια δανεισμού δε συνάδουν με τα ιδιαίτερα χαρακτηριστικά του κλάδου.

Σήμερα στην Ελλάδα μια επένδυση σε Φ/Β θα μπορούσε να είναι βιώσιμη, ακόμα και με τιμές πώλησης του ρεύματος 30-35€/MWh δηλαδή τιμές 40% χαμηλότερα από την τιμή χονδρικής (55-60€/Mwh). Δηλαδή τιμές χωρίς επιδότηση!

Οσο λιγότερο επιδοτείται η τιμή πώλησης, τόσο μικρότερος ο «κίνδυνος χώρας» (country risk). Όταν ο παραγωγός πουλά το ρεύμα σε τιμή 30%-40% χαμηλότερη από τη χονδρική, αυτό το ρίσκο είναι ανύπαρκτο.

Σε τιμές κάτω από τη χονδρική τιμή του ρεύματος ακόμα και ο συναλλαγματικός κίνδυνος είναι αμελητέος. Διότι η χονδρική τιμή του ρεύματος καθορίζεται από παραμέτρους, όπως η τιμή πετρελαίου και φυσικού αερίου, που αποτιμώνται σε σκληρό νόμισμα. Δηλαδή, ακόμη κι αν η Ελλάδα επέστρεφε …στο τάλαντο, η χονδρική τιμή του ρεύματος στην Ελλάδα δεν θα μειωνόταν. Γι’ αυτό ο παραγωγός που δεσμεύτηκε να διαθέτει το ρεύμα του 30% χαμηλότερα από τη χονδρική δεν διατρέχει κίνδυνο μείωσης εσόδων. Είναι σα να πουλάει ένα βαρέλι πετρέλαιο. Το νόμισμα της χώρας είναι αδιάφορο, οι αγορές ενέργειας έχουν το δικό τους νόμισμα.

Υπό αυτήν την έννοια οι επενδύσεις στην Ελλάδα στον κλάδο των Φ/Β (και των αιολικών) και το κόστος χρηματοδότησης αποσυνδέονται από το country risk με τον ίδιο τρόπο που το είδαμε και στη διαχείριση των αεροδρομίων της χώρας (εδώ). Και θα το δούμε να υλοποιείται στην πράξη, όταν εξασφαλίσουμε συνθήκες πραγματικού ανταγωνισμού στις δημοπρασίες.

- Λόγω κρίσης, τα δανειακά κεφάλαια στη χώρα είναι σπάνια και ακριβά. Στο ευρωπαϊκό σύμπαν, όμως, κυκλοφορούν άφθονα δανειακά κεφάλαια πολύ χαμηλού επιτοκίου, ευνοϊκά διακείμενα προς έναν κλάδο πολύ χαμηλού ρίσκου, στον τομέα της πράσινης ενέργειας, την οποία η ΕΕ προωθεί με κάθε μέσο.

Αν υπάρχει πρόβλημα στο κόστος του χρήματος στον κλάδο των ΑΠΕ, αυτό σημαίνει πως η γραφειοκρατία των Βρυξελλών, η γραφειοκρατία των Αθηνών και η γραφειοκρατία των τραπεζών -οι τράπεζες εκτελούν χρέη «τροχονόμου» για μεγάλο μέρος των ευρωπαϊκών χρηματοδοτήσεων- πρέπει να βελτιώσουν την αποτελεσματικότητά τους.

Σημειώσεις

1 Εστιάζω στα Φ/Β και όχι στα αιολικά, επειδή τα επίπεδα ηλιακού δυναμικού (ηλιοφάνειας) κάθε τοποθεσίας είναι απολύτως διαφανή και γνωστά, άρα μπορούν να γίνουν συγκρίσεις με τη διεθνή αγορά. Αυτό δε γίνεται εύκολα στα αιολικά. Το αιολικό δυναμικό, άρα και η δυνατότητα παραγωγής, εξαρτάται με μοναδικό τρόπο από την ιδιαίτερη και μοναδική τοποθεσία του πάρκου.

2 Το κόστος εξοπλισμού ηλιακών πάρκων βρίσκεται σε διαρκή καθοδική πορεία, συχνά οι τιμές μειώνονται σημαντικά ακόμη και μέσα στο ίδιο έτος. Για χώρες που διενήργησαν πολλές δημοπρασίες εντός του 2016, στο διάγραμμα Ι αποτυπώνονται τα αποτελέσματα της τελευταίας ημερολογιακά δημοπρασίας, ώστε να είναι πιο αξιόπιστη η σύγκριση με την ελληνική δημοπρασία που έγινε το Δεκέμβριο του 2016.

3 Η αναγωγή των αποτελεσμάτων των δημοπρασιών από ευρώ σε δολάριο βασίστηκε στην ισοτιμία EUR/USD = 1,05 @ 31/12/2016.

4 Κάποιες από τις χώρες του διαγράμματος έχουν υψηλότερη ηλιοφάνεια από την Ελλάδα. Η Ελλάδα όμως εξακολουθεί να είναι ακριβότερη ακόμα και αν γίνει αναγωγή των τιμών σε ίδια επίπεδα ηλιοφάνειας.

5 Η αγορά ηλεκτρικής ενέργειας της Αργεντινής είναι περίπου διπλάσια από της Ελλάδας.

Ακολουθήστε το Protagon στο Google News

-

Τι μακάβρια ιστορία αυτή με το κοριτσάκι στο Παλαιό Φάληρο. Κάνει τον καιρό ακόμα πιο αποπνυκτικό

31 Ιουλίου 2025, 09:04