Μοιάζει με ανέκδοτο, να απευθύνεσαι σε έναν 25άρη που αγωνιά για την πρώτη δουλειά του και να του ζητάς να σκέφτεται τη σύνταξη και μάλιστα να επιλέξει πού θα βάζει τα λεφτά του για να έχει υψηλή απόδοση μετά τα 65…

Κάτι τέτοιο προφανώς δεν φανταζόταν ούτε ο σημερινός υφυπουργός Κοινωνικής Ασφάλισης, Πάνος Τσακλόγου, όταν το 1979 σπούδαζε Οικονομικά στο ΑΠΘ και αγωνιζόταν κατά του νόμου 815 για τα Πανεπιστήμια στη Θεσσαλονίκη. Να όμως που και η «σειρά του» έπιασε το όριο ηλικίας συνταξιοδότησης.

Και σήμερα αγωνίζεται να πείσει τους νέους που βρίσκουν την πρώτη δουλειά τους ως μισθωτοί ή τους γιατρούς, τους δικηγόρους και τους μηχανικούς που κάνουν τα πρώτα τους επαγγελματικά βήματα να εμπιστευθούν το Ταμείο Επικουρικής Ασφάλισης των νέων που πλέον θα λειτουργεί με όλα τα χαρακτηριστικά της ιδιωτικής ασφάλισης.

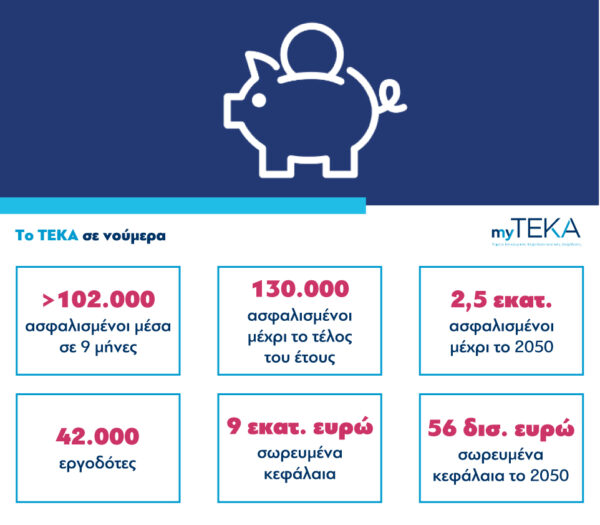

Αυτό συμβαίνει τώρα… Πάνω από 102.000 νέοι εργαζόμενοι εντάχθηκαν στο νέο Ταμείο που λειτουργεί ως «ατομικός κουμπαράς». Οπως εξηγεί ο κ. Τσακλόγου στο Protagon, «θα επιτρέψει στους νέους ασφαλισμένους να αποκτήσουν μεγαλύτερο έλεγχο της επικουρικής τους σύνταξης και εκτιμάται ότι θα οδηγήσει σε σημαντικά υψηλότερες συντάξεις για τους νέους».

Πώς λειτουργεί το νέο σύστημα

Αντί ενός γενικού «κορβανά» για τις επικουρικές, στον οποίο τοποθετούνται οι εισφορές των σημερινών εργαζομένων και κατευθύνονται στην πληρωμή των επικουρικών συντάξεων των σημερινών συνταξιούχων, υιοθετείται η λογική του «ατομικού κουμπαρά» για τον κάθε νέο που θα συμμετάσχει στο νέο σύστημα.

Οι εισφορές των νέων θα αποταμιεύονται και θα επενδύονται, δημιουργώντας ένα αποθεματικό, από το οποίο θα πληρωθούν οι μελλοντικές συντάξεις τους. Οι εισφορές που πληρώνει ο κάθε νέος εργαζόμενος θα πηγαίνουν στη δική του σύνταξη.

Το ύψος των εισφορών για το νέο επικουρικό σύστημα θα είναι 6% για τους μισθωτούς και βάσει ασφαλιστικής κλάσης για τους αυτοαπασχολούμενους. Το αποθεματικό αυτό το διαχειρίζεται ένα νέο δημόσιο ταμείο, το ΤΕΚΑ, που θα επενδύει τις αποταμιεύσεις.

Ο ρόλος των τραπεζών

Τα πρώτα χρήματα από εισφορές που συγκεντρώθηκαν κατατέθηκαν στην Τράπεζα της Ελλάδος η οποία έχει και την ευθύνη της διαχείρισης τουλάχιστον μέχρι το τέλος του 2023. Αυτή είναι η πρώτη φάση ανάπτυξης του ταμείου.

Αλλά στη συνέχεια, με τον σχηματισμό «ικανού κεφαλαίου», ο ασφαλισμένος θα μπορεί να επιλέξει το επίπεδο επενδυτικού ρίσκου που επιθυμεί για την επένδυση των εισφορών του.

Εδώ θα έχουν ρόλο οι τράπεζες. Το Ταμείο (ΤΕΚΑ) θα μπορεί να απευθυνθεί σε επαγγελματίες διαχειριστές οι οποίοι θα αναλάβουν τις επενδύσεις σε μετοχές, ομόλογα και πορτοφόλια που θα συνδέονται με την εσωτερική αλλά και διεθνείς αγορές. Ο στόχος -η φιλοδοξία- της κυβέρνησης είναι από το 2025 να δίνεται η δυνατότητα επιλογής σε όλους.

Τα επενδυτικά προφίλ

Οπως εξηγεί ο κ. Τσακλόγλου, θα υπάρχουν τρία επενδυτικά προφίλ, μεταξύ των οποίων θα διαλέγει ο ασφαλισμένος:

-Το «συντηρητικό, το «ισορροπημένο» και το «επιθετικό», με δυνατότητα αλλαγής ανά πενταετία. Το σύστημα αυτό ισχύει σε προηγμένες χώρες όπως η Σουηδία, η Δανία, η Ολλανδία και έχει αποδειχθεί ότι μπορεί να οδηγήσει σε επικουρικές συντάξεις μεγαλύτερες από 43% μέχρι 68%.

Μπροστά στους κινδύνους των αγορών που θα απειλούσαν να χαθεί η περιουσία του Ταμείου και οι αποταμιεύσεις των ασφαλισμένων (κάτι που έχει συμβεί στο πρόσφατο παρελθόν με την αναδιάρθρωση του χρέους και το «κούρεμα» των ομολόγων με το PSI το 2012), έχουν προβλεφθεί δύο δικλίδες ασφαλείας:

Η πρώτη, που αφορά τους νέους ασφαλισμένους, είναι η εγγύηση του Δημοσίου περί μη αρνητικής απόδοσης. Κάτι που σημαίνει ότι ακόμα και στην περίπτωση που κάτι πάει στραβά στις διεθνείς αγορές και δεν πάνε καλά οι επενδύσεις, κανείς δεν θα πάρει επικουρική σύνταξη χαμηλότερη από αυτή που αντιστοιχεί στις εισφορές που κατέβαλε, συν τον πληθωρισμό.

Ομως, ακριβώς επειδή οι επενδύσεις των εισφορών των ασφαλισμένων θα έχουν βάθος τουλάχιστον 30 ετών για τους σημερινούς 35χρονους, και 40 ετών για τους 25χρονους που ασφαλίζονται στο νέο ταμείο, ο κίνδυνος περιορίζεται και το πιθανότερο σενάριο είναι η εγγύηση αυτή να μη χρειαστεί να ενεργοποιηθεί.

Τι θα γίνει με τους σημερινούς ασφαλισμένους

Παράλληλα με τους νεοεισερχόμενους στην αγορά εργασίας (από 1 η Ιανουαρίου 2022) που υποχρεωτικά θα ενταχθούν στη νέα επικουρική ασφάλιση, στο νέο ταμείο εθελοντικά μπορούν να ενταχθούν εργαζόμενοι και αυτοαπασχολούμενοι ηλικίας έως 35 ετών.

Για τους σημερινούς ασφαλισμένους και συνταξιούχους, υπάρχει η ρητή νομοθετημένη δέσμευση ότι από την αλλαγή δεν θα επηρεαστεί ούτε η καταβολή ούτε το ύψος των υφιστάμενων επικουρικών συντάξεων

Το myTEKA στο κινητό

Για τους νέους της σημερινής ψηφιακής εποχής -που όλες τους οι δραστηριότητες περνούν από το laptop ή το κινητό τηλέφωνο- δόθηκε η δυνατότητα να παρακολουθούν την πορεία του λογαριασμού ασφάλισης τους όπως ακριβώς βλέπουν και τον λογαριασμό τους στην τράπεζα. Αυτό γίνεται μέσω του myTEKA

Το myTEKA είναι μια ηλεκτρονική πλατφόρμα που παρέχει πλήρη ενημέρωση για τις εισφορές και την εξέλιξη της αποταμίευσής τους. Οι ασφαλισμένοι σταδιακά θα βλέπουν πού πραγματικά συγκεντρώνονται και επενδύονται οι εισφορές τους.

Με μια ματιά ο ασφαλισμένος θα ενημερώνεται για:

- το σύνολο των εισφορών που έχει καταβάλει ο ίδιος ή/και ο εργοδότης του

- Το κέρδος από τις αποδόσεις των επενδύσεών του

- Το ιστορικό εισφορών

- Την κίνηση λογαριασμού

Το myteka.gov.gr είναι διαθέσιμο προς το παρόν για μη μισθωτούς, ενώ έως το τέλος του 2022 θα είναι διαθέσιμο για το σύνολο των ασφαλισμένων που έχουν ενταχθεί στο ΤΕΚΑ. Η νέα υπηρεσία είναι επίσης προσβάσιμη μέσω του gov.gr, στην ενότητα «Εργασία και ασφάλιση» – «Συνταξιοδότηση».

Οπως εξηγεί μιλώντας στο Protagon η Γενική Γραμματέας Κοινωνικών Ασφαλίσεων Παυλίνα Καρασιώτου, «οι μισθωτοί θα έχουν πρόσβαση μέχρι το τέλος του 2022, ενώ την άνοιξη του 2023 θα είναι διαθέσιμο το mobileapp». Στο νέο ταμείο θα ενταχθούν 42.000 εργοδότες και στην πλήρη ανάπτυξη του θα διαθέτει 56 δισ. ευρώ σωρευμένα κεφάλαια. Αλλά αυτό θα γίνει το 2050.

Το 2023 όλοι οι ασφαλισμένοι έχουν το ίδιο επενδυτικό προϊόν, με δομή κύκλου ζωής όπου το ρίσκο διαφοροποιείται ανάλογα με την ηλικία τους, αλλά στη συνέχεια, το 2025, ο κάθε ασφαλισμένος θα μπορεί να επιλέξει το επίπεδο επενδυτικού ρίσκου που επιθυμεί για την επένδυση των εισφορών του.