Αποκαλυπτική για τις ροές μαύρου χρήματος από διαχειριστές Μη Κυβερνητικών Οργανώσεων είναι η 16σέλιδη έκθεση-αναφορά της Αρχης Καταπολέμησης της Νομιμοποίησης Εσόδων από Εγκληματικές Δραστηριότητες, όπου μεταξύ άλλων παρουσιάζεται η μεθοδολογία που έχουν αναπτύξει οι υπεύθυνοι των εν λόγω ΜΚΟ προκειμένου να υπεξαιρούν και να διακινούν διάφορα χρηματικά ποσά απο τα ταμεία τους, για ίδιον – βεβαίως- όφελος.

Στην έκθεση (δείτε την ολόκληρη ΕΔΩ) από την Α’ Μονάδα της Αρχής για το Ξέπλυμα μαύρου χρήματος, παρουσιάζονται συνολικά οκτώ μεθοδολογίες, με το κοινό χαρακτηριστικό τη χρήση του χρηματοπιστωτικού τομέα για τη μεταφορά κεφαλαίων που αποκτήθηκαν από εγκληματική δραστηριότητα, καθώς και μία σειρά από «ενδείκτες κινδύνου» -ή αλλιώς red flags- που οφείλουν να ενεργοποιούν τα αντανακλαστικά των ελεγκτικών και διωκτικών αρχών, όπως η πίστωση μισθοδοσίας από έτερη ΜΚΟ, η αποστολή εμβασμάτων από λογαριασμούς ΜΚΟ σε λογαριασμούς εταιρειών που δραστηριοποιούνται στο εξωτερικό κ.ά.

Οπως μεταξύ αλλων σημειώνεται στα συμπεράσματα της έκθεσης, «για την αποκόμιση οφέλους οι δράστες χρησιμοποίησαν τις αδυναμίες του συστήματος και την απουσία ενιαίου κανονιστικού πλαισίου και επαρκούς εποπτείας ως προς τις ΜΚΟ, εκμεταλλευόμενοι ταυτόχρονα το χρηματοπιστωτικό σύστημα τόσο εγχώρια όσο και εξωχώρια».

Στο «μικροσκόπιο» της Ανεξάρτητης Αρχής φέρονται να έχουν μπει 100 Μη Κυβερνητικές Οργανώσεις, συμπεριλαμβανομένων κάποιων με ιδιαίτερα ενεργή παρουσία στην αρωγή μεταναστευτικού πληθυσμού σε αναζήτηση ασύλου στην Ελλάδα».

Οι έλεγχοι έγιναν είτε αυτεπαγγέλτως είτε ύστερα από πληροφορίες που διαβίβασαν στην Αρχή χρηματοπιστωτικά ιδρύματα αναφορικά με ύποπτα εμβάσματα. Σπανιότερα οι έρευνες έγιναν κατόπιν αιτημάτων από το εξωτερικό.

Από το σύνολο των 100 και πλέον ΜΚΟ που ελέγχθηκαν, ισχυρές ενδείξεις υπεξαίρεσης και απιστίας προέκυψαν για 40.

Η Αρχή της οποίας προΐσταται ο Χαράλαμπος Βουρλιώτης δέσμευσε τα περιουσιακά στοιχεία διαχειριστών και απέστειλε πορίσματα στις εισαγγελικές αρχές για την άσκηση ποινικών διώξεων.

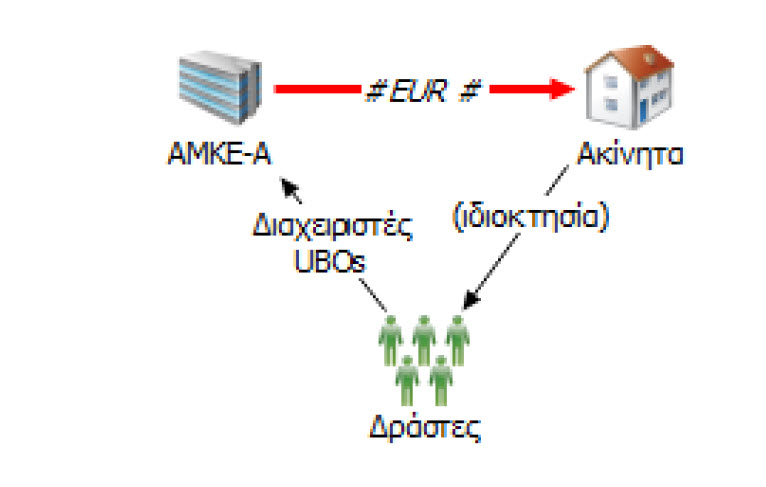

Μεταξύλ άλλων καταγράφεται η χρησιμοποίηση εσόδων ΜΚΟ για αγορά ακινήτων. «Μέσω των λογαριασμών της ΜΚΟ πληρώνουν φόρους μεταβίβασης ακινήτων, τα οποία όμως περνούν στην ιδιοκτησία των δραστών και όχι της ΜΚΟ», περιγράφεται, ενώ σε άλλα περιπτώσεις καταγράφεται κάτι πιο «ταπεινό» που δεν είναι άλλο από την κάλυψη εξόδων διαβίωσής από τα χρήματα που μπαίνουν στα ταμεία των οργανώσεων

Αναλυτικά οι οκτώ βασικές μεθοδολογίες που χρησιμοποιούνται έχουν ως εξής:

Μεθοδολογία 1η:

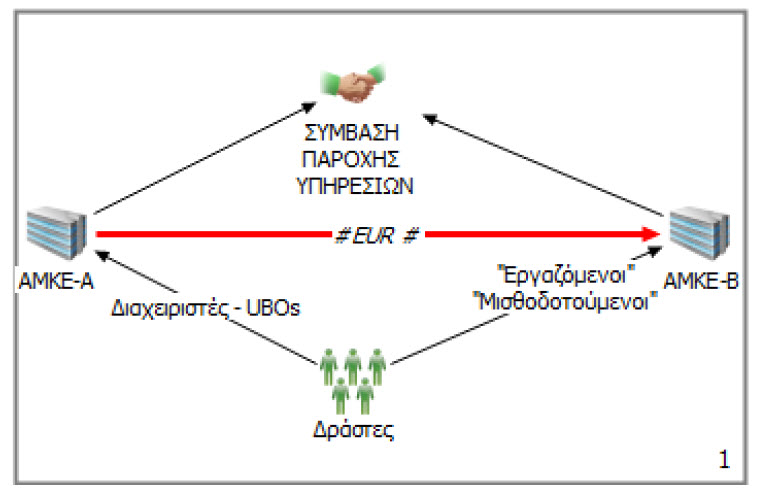

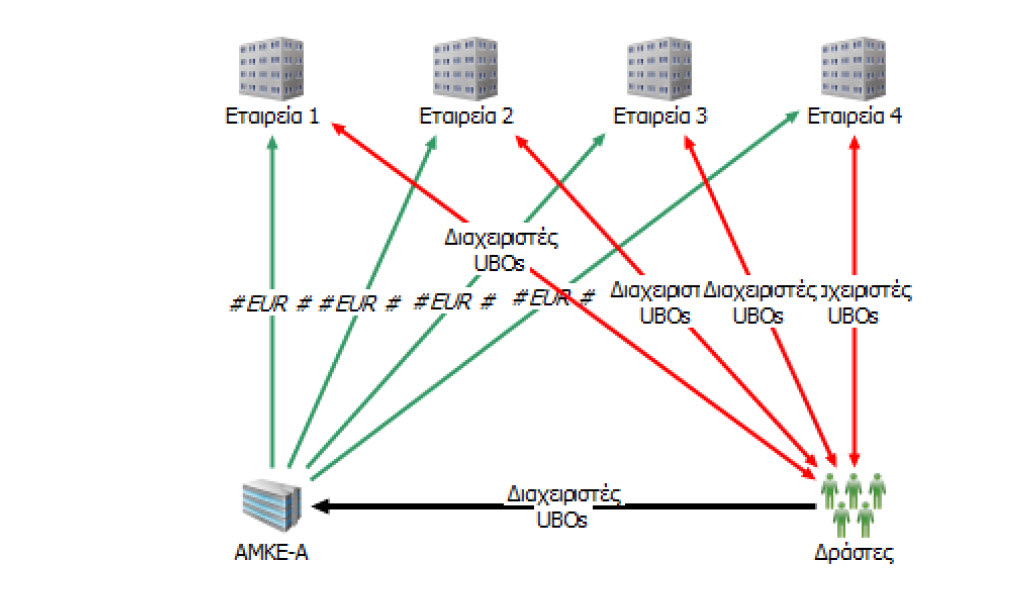

Οι δράστες, ως διαχειριστές ή/και πραγματικοί δικαιούχοι (ή συγγενείς αυτών) της υπό εκμετάλλευση ΑΜΚΕ (ΑΜΚΕ-Α) χρησιμοποιούν άλλη ΑΜΚΕ (ΑΜΚΕ-Β) για να αντλήσουν κεφάλαια από την πρώτη και να αποκομίσουν κέρδος. Ως διαχειριστές συνάπτουν σύμβαση παροχής υπηρεσιών μεταξύ των δύο. Ύστερα, τίθενται εργαζόμενοι της ΑΜΚΕ-Β και αντλούν μέσω μισθών τα κεφάλαια της σύμβασης. Η ΑΜΚΕ-Β δεν έχει καμία άλλη τραπεζική δραστηριότητα, πέραν της καταβολής των μισθών και της πίστωσης των κεφαλαίων από τη σύμβαση, και ουσιαστικά πρόκειται για μία ΑΜΚΕ «όχημα» μεταφοράς (μέσω των λογαριασμών της) των κεφαλαίων από την εγκληματική δραστηριότητα.

Μεθοδολογία 2η

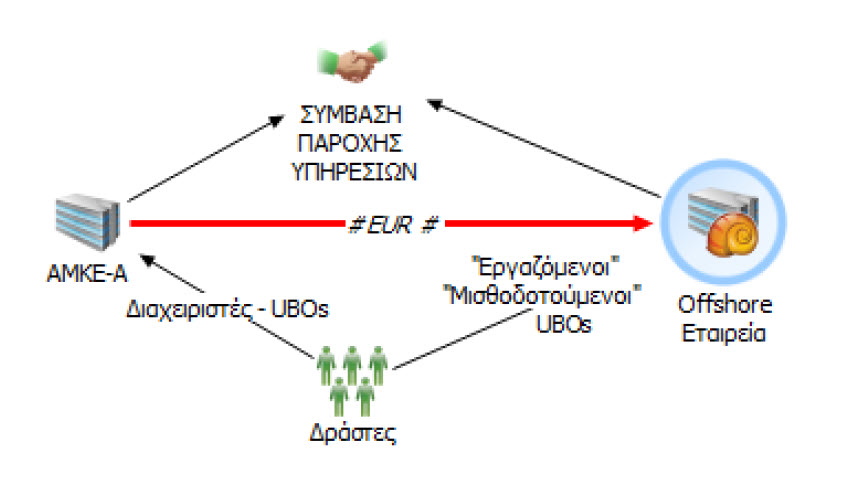

Οι δράστες, ως διαχειριστές ή/και πραγματικοί δικαιούχοι (ή συγγενείς αυτών) της υπό εκμετάλλευση ΑΜΚΕ χρησιμοποιούν offshore εταιρεία παροχής συμβουλευτικών υπηρεσιών για άντληση κεφαλαίων από την υπό εκμετάλλευση ΑΜΚΕ. Οι δράστες είναι και διαχειριστές ή/και πραγματικοί δικαιούχοι στην offshore εταιρεία. Ως συγγενείς των πραγματικών δικαιούχων ή/και διαχειριστών της υπό εκμετάλλευση ΑΜΚΕ, οργανώνονται μαζί τους και συνάπτουν σύμβαση με την offshore εταιρεία. Κατόπιν ως δικαιούχοι της offshore εισπράττουν τα εμβάσματα ως κέρδος από την επιχειρηματική τους δραστηριότητα. Σε αυτή την περίπτωση η offshore εταιρεία και ειδικότερα οι λογαριασμοί της αποτελούν το «όχημα» μέσω του οποίου αντλούνται και νομιμοποιούνται τα προερχόμενα από την εγκληματική δραστηριότητα κεφάλαια.

Μεθοδολογία 3η

Οι δράστες, ως διαχειριστές ή/και πραγματικοί δικαιούχοι (ή συγγενείς αυτών) της υπό εκμετάλλευση ΑΜΚΕ χρησιμοποιούν τα έσοδα της εν λόγω εταιρείας για την αγορά ακινήτων. Μέσω των λογαριασμών της ΑΜΚΕ πληρώνουν φόρους μεταβίβασης ακινήτων, τα οποία ακίνητα, όμως, περνούν στην ιδιοκτησία των δραστών και όχι της ΑΜΚΕ.

Μεθοδολογία 4η

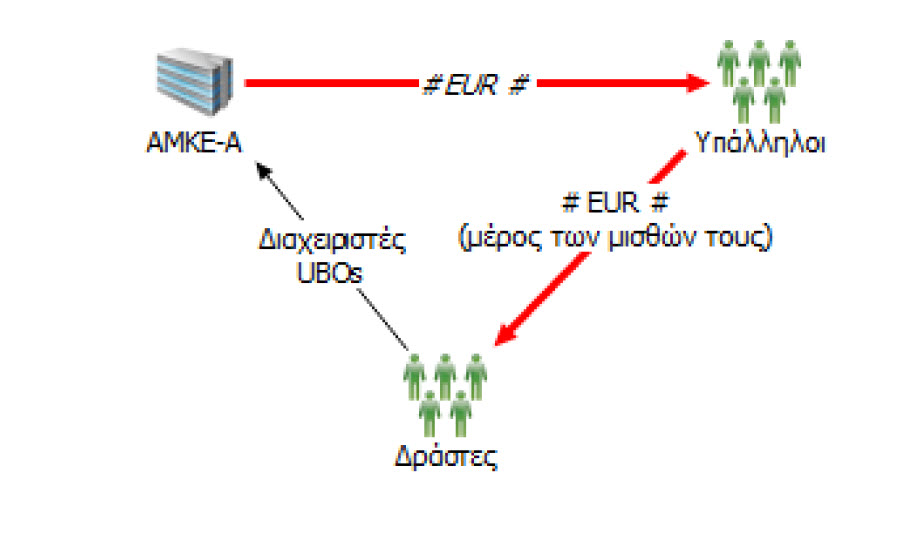

Οι δράστες, ως διαχειριστές ή/και πραγματικοί δικαιούχοι της υπό εκμετάλλευση ΑΜΚΕ προσλαμβάνουν ως υπαλλήλους άτομα της απολύτου εμπιστοσύνης και ελέγχου τους στην υπό εκμετάλλευση ΑΜΚΕ και οι τελευταίοι τους στέλνουν με εμβάσματα στους προσωπικούς τους 6 λογαριασμούς (ή σε λογαριασμούς στενών συγγενών τους) μέρος των κεφαλαίων που προέκυψαν από καταβολές μισθών από την ΑΜΚΕ.

Μεθοδολογία 5η

Οι δράστες, ως διαχειριστές ή/και πραγματικοί δικαιούχοι (ή συγγενείς αυτών) της υπό εκμετάλλευση ΑΜΚΕ χρησιμοποιούν τα ακίνητά της ως κατοικίες τους και τα ξοδεύουν τα έσοδά της για προσωπικές τους ανάγκες.

Μεθοδολογία 6η

Οι δράστες, ως διαχειριστές ή/και πραγματικοί δικαιούχοι (ή συγγενείς αυτών) της υπό εκμετάλλευση ΑΜΚΕ συνάπτουν απευθείας συμβάσεις με τις ατομικές τους επιχειρήσεις παροχής συμβουλών με αυτές. Απώτερος στόχος είναι η αποκόμιση κέρδους από εταιρίες που έχουν συσταθεί για μη κερδοσκοπικούς λόγους. Κατά αυτόν τον τρόπο μεταφέρουν απευθείας στους τραπεζικούς τους λογαριασμούς κεφάλαια της ΑΜΚΕ που προορίζονταν για την άσκηση της δραστηριότητάς της, ως ανταμοιβή για τις υπηρεσίες που της παρέχουν, δεδομένου ότι οι εν λόγω συμβουλευτικές εταιρίες δεν έχουν καμία άλλη δραστηριότητα.

Μεθοδολογία 7η

Σε παραλλαγή της προηγούμενης μεθοδολογίας, οι δράστες, ως διαχειριστές ή/και πραγματικοί δικαιούχοι της υπό εκμετάλλευση ΑΜΚΕ, μεταφέρουν απευθείας στους τραπεζικούς τους λογαριασμούς (ή σε λογαριασμούς στενών συγγενών τους) κεφάλαια της ΑΜΚΕ που προορίζονταν για την άσκηση της δραστηριότητάς της, χωρίς να έχουν συνάψει κάποιου είδους σύμβαση με την ΑΜΚΕ και να αιτιολογούν τη μεταφορά αυτών.

Μεθοδολογία 8η

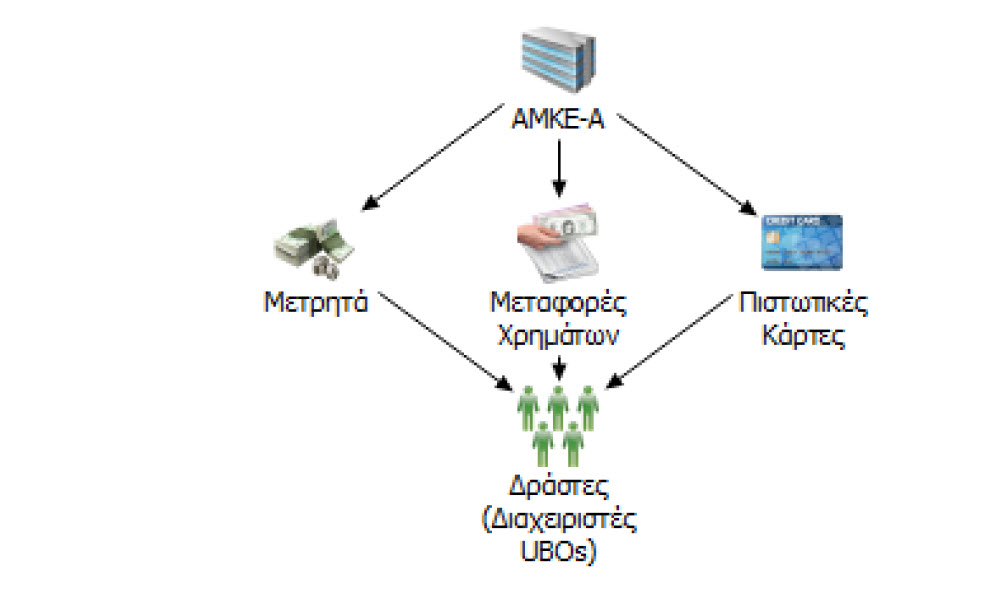

Οι δράστες, ως διαχειριστές ή/και πραγματικοί δικαιούχοι (ή συγγενείς αυτών) της υπό εκμετάλλευση ΑΜΚΕ θέτουν εαυτούς συνδικαιούχους σε λογαριασμούς τρίτων προσώπων τα οποία αποτελούν δωρητές/χορηγούς/τρόφιμους/ευεργετούμενους της εκάστοτε υπό εκμετάλλευση ΑΜΚΕ. Μετά, αποκτούν τον έλεγχο των λογαριασμών αυτών και μεταφέρουν σε άλλους ατομικούς λογαριασμούς ή αναλαμβάνουν σε μετρητά χρηματικά ποσά προς ίδιον όφελος.

Στην έκθεση τέλος καταγράφονται οι λεγόμενες «τρωτότητες» του συστήματος (τις οποίες εκμεταλλεύονται οι υπεύθυνοι των εν λόγω ΜΚΟ).

-Υπαρξη διαφορετικών μητρώων ΑΜΚΕ ανά υπουργείο (σύμφωνα με το είδος των δραστηριοτήτων αυτής) και η μη δημοσίευση αυτού σε ορισμένες των περιπτώσεων, δημιουργεί ένα δαιδαλώδες σύστημα που δυσχεραίνει τον έλεγχο και την εποπτεία των δραστηριοτήτων τους.

– Τα υφιστάμενα μητρώα ΑΜΚΕ δεν περιλαμβάνουν τις ίδιες ασφαλιστικές δικλείδες & όρους ως προϋποθέσεις εγγραφής και λειτουργίας μιας ΑΜΚΕ.

-Αδυναμία επαρκούς εποπτείας ως προς την τήρηση των αναγκαίων όρων λειτουργίας μιας ΑΜΚΕ.

-Η εγγραφή μιας ΑΜΚΕ σε κάποιο εκ των υφισταμένων μητρώων επαρκεί πολλές φορές για την κατηγοριοποίησή της ως χαμηλού ρίσκου για τις ελεγκτικές αρχές και μηχανισμούς, παρά την μεταγενέστερα ύποπτη συναλλακτική και μη δραστηριότητά της.

– Η ΑΜΚΕ που είναι ενταγμένη σε κάποιο εκ των Μητρώων μπορεί να χρηματοδοτεί άλλες ΑΜΚΕ, με διαφορετικό πολλές φορές αντικείμενο και εκτός αυτού του Μητρώου, για την επιτέλεση μέρους του έργου τους.

-Μία ΑΜΚΕ μπορεί να πραγματοποιεί πληρωμές σε μετρητά και να διατηρεί μετρητά στις υποδομές της.

-Ο διαχειριστής και πραγματικός δικαιούχος της ΑΜΚΕ δύναται να α συνάπτει σύμβαση παροχής υπηρεσιών έναντι αμοιβής με την ΑΜΚΕ, με την έγκριση του ΔΣ αυτής και με σχετική αναφορά στο καταστατικό της.

-Μία ΑΜΚΕ, χωρίς ουσιαστική δραστηριότητα και χωρίς να επιτελεί κάποιο έργο, μπορεί να υπάρχει για μεγάλο χρονικό διάστημα, ακόμα και τρία χρόνια. Αντίθετα, μία ΑΜΚΕ ιδρύεται όταν κατά την παρατήρηση μιας κοινωνικής ανάγκης γεννάται στους ιδρυτές η πρόθεση και επιθυμία για δράση, γεγονός που απαιτεί την, εντός εύλογου χρονικού διαστήματος, ανάληψη δράσεων για την εξομάλυνσή της. Συνεπώς, εφόσον η δράση δεν έχει αναληφθεί εντός συγκεκριμένου χρονικού διαστήματος τότε η ύπαρξη της εν λόγω ΑΜΚΕ δεν εξυπηρετεί την ανάγκη για την οποία συστάθηκε και η ύπαρξή της πιθανόν συνδέεται με ύποπτη δραστηριότητα.

-Μπορούν να οριστούν ως πραγματικοί δικαιούχοι σε μία ΑΜΚΕ πρόσωπα με ασύμβατο επαγγελματικό/οικονομικό ή κοινωνικό προφίλ (π.χ. υπέργηρα ή αποβιώσαντα άτομα κ.α.), λειτουργώντας ως «μπροστινοί» και επιτρέποντας έτσι στους αφανείς 11 δικαιούχους και πραγματικά ωφελούμενους από την ΑΜΚΕ να δρουν και με άλλους ρόλους ασυμβίβαστους με αυτούς του πραγματικού δικαιούχου αυτής, προκειμένου να καρπώνονται οικονομικά οφέλη.

-Η τέλεση του αδικήματος της απιστίας (σε βαθμό πλημμελήματος) και της υπεξαίρεσης (ακόμη και σε βαθμό κακουργήματος) σε βάρος μιας ΑΜΚΕ από πρόσωπα που συνδέονται με αυτή, διώκεται, κατόπιν έγκλησης την οποία νομιμοποιείται να υποβάλει το ίδιο πρόσωπο που ενδεχομένως είναι και δράστης (νόμιμος εκπρόσωπος, διαχειριστής, πραγματικός δικαιούχος κλπ.) και όχι αυτεπάγγελτα.

Τα red flags

Οι ενδείκτες κινδύνου που προέκυψαν από την ανάλυση των σχετικών Υποθέσεων και τις παραπάνω μεθοδολογίες, θα μπορούσαν να χρησιμοποιηθούν από τους ελεγκτικούς, εποπτικούς και διωκτικούς μηχανισμούς της χώρας, και κυρίως από διάφορες κατηγορίες υπόχρεων προσώπων (όπως περιγράφονται στο άρθρο 6 του Ν. 4557/2018) κατά τη διάρκεια των ελέγχων τους, για την αναγνώριση τυχόν περίπτωσης νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες και γενικά για τον εντοπισμό ΑΜΚΕ η οποία ‘’χρησιμοποιείται’’ για κερδοσκοπικούς λόγους. Ειδικότερα, οι εν λόγω ενδείκτες έχουν ως εξής:

- H πίστωση μισθοδοσίας σε λογαριασμούς διαχειριστή ή/και πραγματικού δικαιούχου ΑΜΚΕ (ή συγγενή 1ου βαθμού αυτών) από έτερη ΑΜΚΕ.

- Η καταβολή υψηλών ποσών μισθοδοσίας από ΑΜΚΕ σε συγκεκριμένο υπάλληλο και ιδιαίτερα στην περίπτωση που δεν υφίστανται άλλοι εργαζόμενοι (ιδιαίτερα όταν τα συνολικά έσοδα εισροές της ΑΜΚΕ ανέρχονται περίπου στο ύψος μισθοδοσίας του υπαλλήλου).

- Οι συναλλακτικές σχέσεις (μεταφορές κεφαλαίων) μεταξύ εργαζομένων της ΑΜΚΕ και διαχειριστών ή/και πραγματικών δικαιούχων αυτής.

- Οι πιστώσεις σε λογαριασμούς ΑΜΚΕ που δεν έχει καμία πραγματική δραστηριότητα, και ιδίως όταν οι πιστώσεις αφορούν σε εμβάσματα από έτερη ΑΜΚΕ

- Η αποστολή εμβασμάτων από λογαριασμούς ΑΜΚΕ σε λογαριασμούς εταιριών/ας που δραστηριοποιούνται στην αλλοδαπή

- Η αποστολή εμβασμάτων από λογαριασμούς ΑΜΚΕ σε λογαριασμούς εταιριών/ας συμφερόντων διαχειριστή ή/και πραγματικού δικαιούχου ΑΜΚΕ (ή συγγενή 1ου βαθμού αυτών)

- Η σύναψη συμφωνίας μεταξύ επιχείρησης παροχής συμβουλευτικών υπηρεσιών και ΑΜΚΕ, στην περίπτωση που και οι δύο είναι ιδίων συμφερόντων.

- Η σύναψη συμφωνίας μεταξύ κερδοσκοπικής επιχείρησης και ΑΜΚΕ, στην περίπτωση που διαχειριστές ή/και πραγματικοί δικαιούχοι και των δύο συνδέονται με συγγενική σχέση

- Η πληρωμή φόρων από τραπεζικό λογαριασμό ΑΜΚΕ που αφορούν σε τρίτα νομικά ή φυσικά πρόσωπα

- Οι πληρωμές από τραπεζικό λογαριασμό ΑΜΚΕ ή μέσω τραπεζικής κάρτας (χρεωστικής/πιστωτικής) που δε συνάδουν με το αντικείμενο, την αποστολή και τις δραστηριότητες αυτής.

- Η δωρεάν παραχώρηση κτισμάτων της ΑΜΚΕ για τη διαμονή και στέγαση επαγγελματικών δραστηριοτήτων των διαχειριστών ή/και πραγματικών δικαιούχων αυτής.

- Η χρήση μετρητών από τους διαχειριστές ΑΜΚΕ για την πραγματοποίηση των πληρωμών αυτής

- Οι υψηλόποσες καταθέσεις μετρητών σε λογαριασμούς της ΑΜΚΕ από τους διαχειριστές της

- Η τοποθέτηση των διαχειριστών ή/και πραγματικών δικαιούχων (ή συγγενών) της ΑΜΚΕ ως συνδικαιούχων σε τραπεζικούς λογαριασμούς προσώπων τα οποία σχετίζονται με την ΑΜΚΕ ως δωρητές/χορηγοί ή τρόφιμοι/ευεργετούμενοι αυτής.

- Η απόκτηση ακίνητης περιουσίας από τους διαχειριστές ή/και πραγματικούς δικαιούχους (ή συγγενείς) της ΑΜΚΕ που δε συνάδει με το οικονομικό τους προφίλ

- Η τοποθέτηση ως πραγματικών δικαιούχων σε μία ΑΜΚΕ προσώπων με ασύμβατο επαγγελματικό/οικονομικό ή κοινωνικό προφίλ (π.χ. υπέργηρα ή αποβιώσαντα άτομα κ.α.)

- Η ύπαρξη και «λειτουργία» μιας ΑΜΚΕ χωρίς ουσιαστική δραστηριότητα και χωρίς να επιτελεί κάποιο έργο για μεγάλο χρονικό διάστημα (π.χ. άνω των τριών ετών).

- Η δωρεάν παραχώρηση κτισμάτων της ΑΜΚΕ για τη διαμονή και στέγαση επαγγελματικών δραστηριοτήτων των διαχειριστών ή/και πραγματικών δικαιούχων αυτής.

- Η χρήση μετρητών από τους διαχειριστές ΑΜΚΕ για την πραγματοποίηση των πληρωμών αυτής.

- Οι υψηλόποσες καταθέσεις μετρητών σε λογαριασμούς της ΑΜΚΕ από τους διαχειριστές της.

- Η τοποθέτηση των διαχειριστών ή/και πραγματικών δικαιούχων (ή συγγενών) της ΑΜΚΕ ως συνδικαιούχων σε τραπεζικούς λογαριασμούς προσώπων τα οποία σχετίζονται με την ΑΜΚΕ ως δωρητές/χορηγοί ή τρόφιμοι/ευεργετούμενοι αυτής.

- Η απόκτηση ακίνητης περιουσίας από τους διαχειριστές ή/και πραγματικούς δικαιούχους (ή συγγενείς) της ΑΜΚΕ που δε συνάδει με το οικονομικό τους προφίλ.

- Η τοποθέτηση ως πραγματικών δικαιούχων σε μία ΑΜΚΕ προσώπων με ασύμβατο επαγγελματικό/οικονομικό ή κοινωνικό προφίλ (π.χ. υπέργηρα ή αποβιώσαντα άτομα κ.α.).

- Η ύπαρξη και «λειτουργία» μιας ΑΜΚΕ χωρίς ουσιαστική δραστηριότητα και χωρίς να επιτελεί κάποιο έργο για μεγάλο χρονικό διάστημα (π.χ. άνω των τριών ετών).

Οπως αποκαλύπτεται, οι δράστες εκμεταλλεύονται κάθε αδυναμία και τρωτότητα του Συστήματος και έχουν βρει τρόπους να προσδίδουν με εύσχημο τρόπο νομιμοφάνεια σε δραστηριότητες οι οποίες είναι κατ’ ουσίαν παράνομες.

Ειδικότερα, διαπιστώθηκαν οι παρακάτω τρωτότητες τις οποίες εκμεταλλεύτηκαν οι δράστες για την διάπραξη των αδικημάτων:

-Η ύπαρξη διαφορετικών μητρώων ΑΜΚΕ ανά Υπουργείο (σύμφωνα με το είδος των δραστηριοτήτων αυτής) και η μη δημοσίευση αυτού σε ορισμένες των περιπτώσεων, δημιουργεί ένα δαιδαλώδες σύστημα που δυσχεραίνει τον έλεγχο και την εποπτεία των δραστηριοτήτων τους.

-Τα υφιστάμενα μητρώα ΑΜΚΕ δεν περιλαμβάνουν τις ίδιες ασφαλιστικές δικλείδες & όρους ως προϋποθέσεις εγγραφής και λειτουργίας μιας ΑΜΚΕ.

-Η αδυναμία επαρκούς εποπτείας ως προς την τήρηση των αναγκαίων όρων λειτουργίας μιας ΑΜΚΕ.

– Το γεγονός της εγγραφής μιας ΑΜΚΕ σε κάποιο εκ των υφισταμένων μητρώων επαρκεί πολλές φορές για την κατηγοριοποίησή της ως χαμηλού ρίσκου για τις ελεγκτικές αρχές και μηχανισμούς, παρά την μεταγενέστερα ύποπτη συναλλακτική και μη δραστηριότητά της.

– Το γεγονός ότι ΑΜΚΕ που είναι ενταγμένη σε κάποιο εκ των Μητρώων μπορεί να χρηματοδοτεί άλλες ΑΜΚΕ, με διαφορετικό πολλές φορές αντικείμενο και εκτός αυτού του Μητρώου, για την επιτέλεση μέρους του έργου τους (κατ’αυτόν τον τρόπο κεφάλαια που άντλησε η αρχική ΜΚΟ λόγω της εγγραφής της στο σχετικό Μητρώο διοχετεύονται σε τρίτες ΜΚΟ που δραστηριοποιούνται εκτός αυτού του Μητρώου για αλλότριους πολλές φορές σκοπούς)

– Το γεγονός ότι μπορεί μία ΑΜΚΕ να πραγματοποιεί πληρωμές σε μετρητά και να διατηρεί μετρητά στις υποδομές της.

– Το γεγονός ότι μπορεί ο διαχειριστής και πραγματικός δικαιούχος της ΑΜΚΕ να συνάπτει σύμβαση παροχής υπηρεσιών έναντι αμοιβής με την ΑΜΚΕ, με την έγκριση του ΔΣ αυτής και με σχετική αναφορά στο καταστατικό της.

– Το γεγονός ότι μία ΑΜΚΕ, χωρίς ουσιαστική δραστηριότητα και χωρίς να επιτελεί κάποιο έργο, δύναται να υφίσταται για μεγάλο χρονικό διάστημα (π.χ. άνω των τριών ετών). Ενώ αντιθέτως μία ΑΜΚΕ ιδρύεται όταν κατά την παρατήρηση μιας κοινωνικής ανάγκης γεννάται στους ιδρυτές η πρόθεση και επιθυμία για δράση, γεγονός που απαιτεί την, εντός εύλογου χρονικού διαστήματος, ανάληψη δράσεων για την εξομάλυνσή της. Συνεπώς, εφόσον η δράση δεν έχει αναληφθεί εντός συγκεκριμένου χρονικού διαστήματος τότε η ύπαρξη της εν λόγω ΑΜΚΕ δεν εξυπηρετεί την ανάγκη για την οποία συστάθηκε και η ύπαρξή της πιθανόν συνδέεται με ύποπτη δραστηριότητα.

-Το γεγονός ότι δύναται να ορισθούν ως πραγματικοί δικαιούχοι σε μία ΑΜΚΕ πρόσωπα με ασύμβατο επαγγελματικό/οικονομικό ή κοινωνικό προφίλ (π.χ. υπέργηρα ή αποβιώσαντα άτομα κ.α.), λειτουργώντας ως ‘’μπροστινοί’’ και επιτρέποντας έτσι στους αφανείς δικαιούχους και πραγματικά ωφελούμενους από την ΑΜΚΕ να δρουν και με άλλους ρόλους ασυμβίβαστους με αυτούς του πραγματικού δικαιούχου αυτής, προκειμένου να καρπώνονται οικονομικά οφέλη.

-Το γεγονός ότι η τέλεση του αδικήματος της απιστίας (σε βαθμό πλημμελήματος) και της υπεξαίρεσης (ακόμη και σε βαθμό κακουργήματος) σε βάρος μιας ΑΜΚΕ από πρόσωπα που συνδέονται με αυτή, διώκεται, κατόπιν έγκλησης την οποία νομιμοποιείται να υποβάλει το ίδιο πρόσωπο που ενδεχομένως είναι και δράστης (νόμιμος εκπρόσωπος, διαχειριστής, πραγματικός δικαιούχος κλπ.) και όχι αυτεπάγγελτα.